Dans cet article, on va développer un trading system à la logique très simple, basé sur l’utilisation du range journalier comme mesure de la volatilité du marché. Comme on le verra, même une règle extrêmement simple et linéaire peut donner lieu à des idées opérationnelles intéressantes, surtout lorsqu’elle est appliquée à des marchés caractérisés par des mouvements directionnels et des phases d’expansion de la volatilité comme celui du Bitcoin (BTC).

L’idée à la base de la stratégie est de tirer parti des journées où le marché montre une certaine compression du mouvement par rapport à son amplitude globale. En particulier, le système comparera le corps de la barre, c’est-à-dire la distance entre l’ouverture et la clôture, avec le range total de la journée, défini comme la différence entre le plus haut et le plus bas. Lorsque le corps sera inférieur à une certaine fraction du range, on interprétera cette condition comme une possible phase d’indécision ou de compression, à partir de laquelle le marché pourrait ensuite générer un mouvement plus marqué.

La stratégie entrera donc à l’achat au moyen d’un ordre stop positionné au-dessus de la clôture, plus précisément à une distance égale au range de la barre. De cette façon, le système n’entrera pas immédiatement sur le marché, mais seulement dans le cas où le prix montrera effectivement une poussée haussière suffisante pour dépasser le niveau d’entrée prédéfini.

Le cœur du code de départ (en langage PowerLanguage) sera donc cette simple ligne :

if Body < (dFactor * Range) then buy next bar at close + range stop;

Comme on peut le constater, la logique est volontairement essentielle : le paramètre dFactor, initialement fixé à 1, détermine à quel point le corps de la barre doit être contenu par rapport au range global pour générer un signal opérationnel. Pour compléter la structure du système, on insère ensuite un stop loss, un profit target et la sortie forcée en fin de session, afin de maintenir la stratégie sur un horizon intraday et d’éviter l’exposition overnight.

La session prise en considération va conventionnellement de 00:00 GMT à 23:59 GMT, afin de la faire coïncider avec le jour calendaire, étant donné que les cryptomonnaies sont cotées 24 heures sur 24. On utilisera en outre un « time frame » en barres de 1440 minutes, soit 24 heures.

Dans les prochains paragraphes, on analysera donc en détail le fonctionnement de cette logique, en évaluant ses résultats initiaux et les possibles optimisations sur les principaux paramètres opérationnels.

Summary

Trading system sur Bitcoin : construction de la stratégie initiale

En supposant d’opérer avec 100 000 $ par opération, valeur hypothétique pour simplifier les calculs mais modulable grâce à la fractionnabilité du marché spot, la clôture du trade aura lieu à l’atteinte d’un stop loss de 2 000 $ (soit 2 % de la valeur de la position). Une valeur plutôt large mais que l’on suppose nécessaire sur ce marché, compte tenu de la volatilité du Bitcoin et de la nervosité de ses mouvements. Dans tous les cas, la stratégie a un horizon intraday, elle fermera donc les positions éventuellement en fin de session, ou à l’atteinte d’un take profit de 10 000 $ équivalant à 10 %.

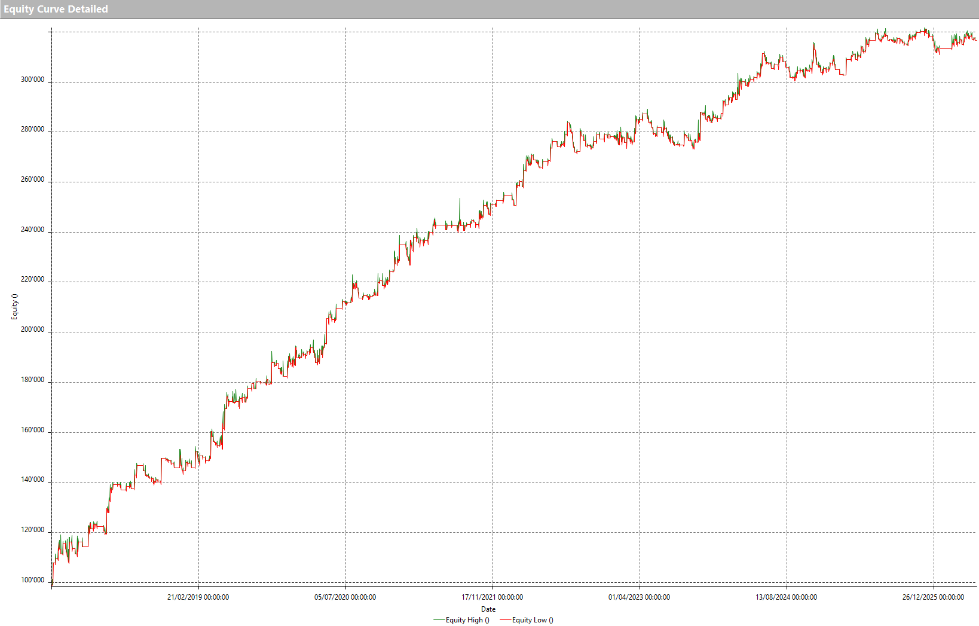

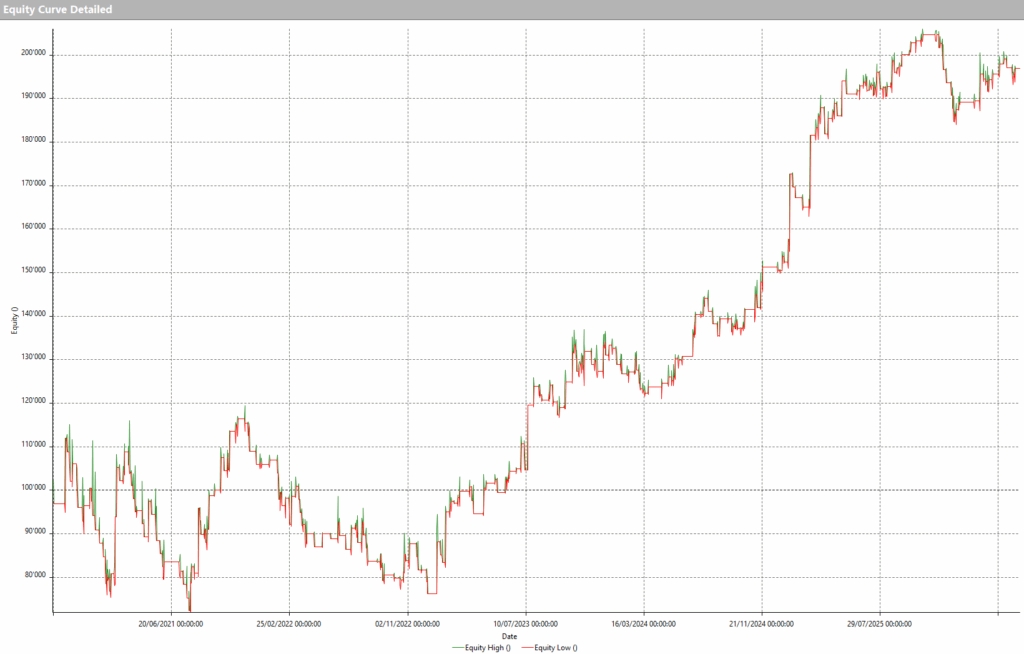

En appliquant cette stratégie sur le marché spot du Bitcoin (BTC) contre USDT (stablecoin indexé sur le dollar), de janvier 2017 à mai 2026, on obtient des résultats très encourageants, avec une equity line qui monte de manière assez régulière.

Figure 1 – Equity line du trading system sur Bitcoin (BTC) dans la configuration initiale

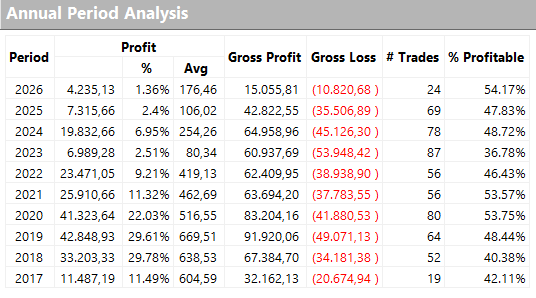

Ceci est confirmé par les résultats annuels reportés à la Figure 2, qui montrent toutefois un average trade pas très élevé, en particulier ces dernières années, que l’on pourrait donc chercher à améliorer pour rendre la stratégie plus robuste dans l’optique de supporter également les coûts opérationnels du trading réel (commissions et slippage dans l’exécution des ordres).

Figure 2 – Résultats annuels de la version initiale de la stratégie de trading sur Bitcoin

Optimisation du trading system sur Bitcoin : améliorer robustesse et performance

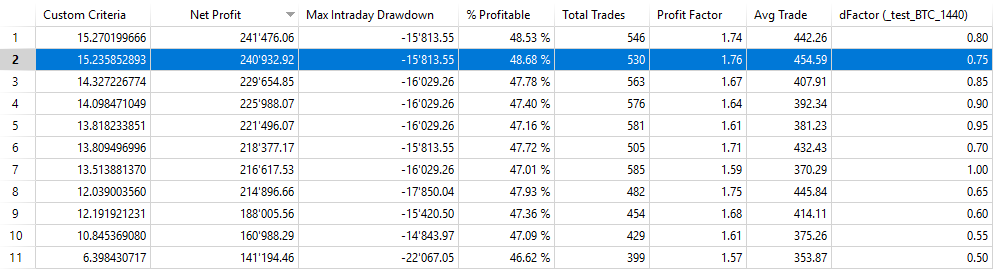

Parmi les variables sur lesquelles on peut travailler pour optimiser la stratégie, il y a certainement le facteur multiplicatif du range « dFactor », mais aussi les valeurs de stop loss et de take profit.

En faisant varier le « dFactor » entre 0,5 et 1 par pas de 0,05, on obtient les résultats de la Figure 3.

Figure 3 – Optimisation du paramètre dFactor de la stratégie de trading sur Bitcoin

En les ordonnant par profit net, on remarque que la valeur de 0,75 permet d’obtenir un excellent rapport Net profit/Drawdown (le Custom Criteria) et le meilleur average trade (environ 454 $), avec des valeurs dans son voisinage qui ne changent pas beaucoup les métriques du système, ce qui confirme la validité de ce filtre.

Avec les paramètres sélectionnés, le profit total du système s’approche donc de 241 000 $ en 530 opérations, avec un average trade d’environ 454 $. Ces résultats dénotent une stratégie déjà plutôt bonne pouvant être appliquée en live trading, mais cela n’empêche pas de travailler encore dessus pour l’améliorer davantage.

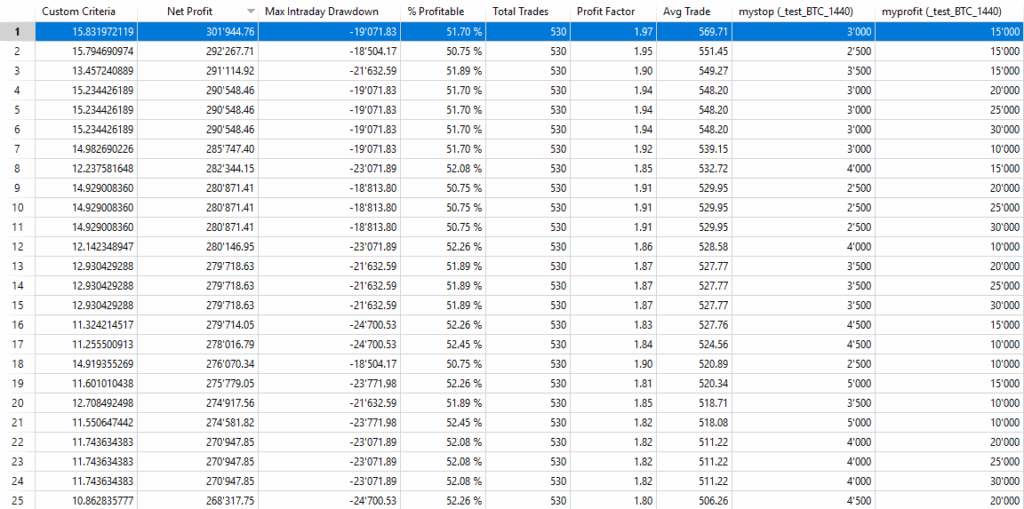

Actuellement, en effet, la stratégie prévoit l’utilisation d’un stop loss à 2 000 $, soit 2 % de la valeur de la position, et d’un profit target de 10 000 $. À la Figure 4, on remarque qu’en faisant varier le stop loss de 1 000 $ à 5 000 $, et le profit target de 0 $ à 30 000 $, la paire de valeurs de 3 000 $ et 15 000 $ s’avère être celle optimale en termes de rapport Net profit/Drawdown.

Figure 4 – Optimisation du stop loss et du take profit de la stratégie de trading sur Bitcoin

Validation de la stratégie sur d’autres cryptomonnaies : Ethereum, BNB et Solana

Sans aller plus loin en insérant des filtres opérationnels qui pourraient facilement conduire à de l’overfitting dans l’optimisation de la stratégie, on pourrait simplement essayer de la valider en appliquant la même logique à d’autres cryptomonnaies, pour vérifier si elle parvient également sur celles-ci à obtenir de bons résultats. Il est en effet connu que le Bitcoin joue un peu le rôle de locomotive pour l’ensemble du marché, de sorte que les autres cryptomonnaies ont tendance à se déplacer de manière analogue.

On reporte ci-dessous les equity lines de la même stratégie appliquée, avec les mêmes paramètres, à Ethereum (ETH), BNB et Solana (SOL), trois des principales altcoins sur le marché crypto.

Figure 5 – Equity line de la stratégie appliquée à Ethereum (ETH)

Figure 6 – Equity line de la stratégie appliquée à BNB

Figure 7 – Equity line de la stratégie appliquée à Solana (SOL)

La tendance croissante de toutes les equity lines confirme la validité de la stratégie, même si, pour obtenir les meilleurs résultats pour chacune des cryptomonnaies examinées, il serait opportun de procéder à l’optimisation des paramètres, comme cela a été fait précédemment pour le BTC. On laisse donc ce travail au lecteur comme piste opérationnelle.

Conclusions : un trading system simple sur Bitcoin peut-il fonctionner ?

Dans cette étude, nous avons développé un trading system sur Bitcoin extrêmement simple, basé exclusivement sur le comportement du range journalier et sur la volatilité du marché.

Les résultats montrent que même des logiques opérationnelles essentielles peuvent offrir des pistes intéressantes lorsqu’elles sont appliquées à des instruments caractérisés par une forte directionnalité et de larges mouvements comme le Bitcoin (BTC).

La validation ultérieure sur Ethereum, BNB et Solana suggère en outre que le principe opérationnel à la base de la stratégie pourrait être présent plus généralement sur le marché des cryptomonnaies.

Naturellement, aucune stratégie ne représente une solution universelle et chaque approche requiert des tests approfondis, un contrôle du risque et une validation continue. Toutefois, cet exemple montre une fois de plus comment simplicité, robustesse et méthode peuvent souvent représenter une combinaison efficace dans le développement de trading systems sur les marchés crypto.

À la prochaine et bon trading !

Andrea Unger