.){kind=link}

Dans cet article, on va développer un système de trading avec une logique très simple qui, comme on le verra, peut être appliqué à différentes cryptomonnaies avec des résultats vraiment intéressants. Le système est basé sur l’Average True Range, qui est utilisé comme indicateur de volatilité, et dans le cas spécifique, il sera appliqué au Bitcoin (BTC). Récemment, la reine des cryptomonnaies a beaucoup fait parler d’elle, tant pour l’attente d’un important rallye suite au dernier Halving, que pour son rôle croissant d’actif stratégique comme réserve de valeur contre l’inflation typique des monnaies fiat.

Summary

Comment fonctionne l’indicateur de volatilité Average True Range

L’Average True Range (ATR), c’est-à-dire « l’intervalle moyen réel », est un indicateur technique utilisé pour mesurer la volatilité d’un sous-jacent sur une période de temps précise. Il a été conçu en 1978 par Welles Wilder Jr, célèbre analyste de matières premières. L’objectif principal de l’ATR est de fournir une indication numérique sur la volatilité d’un instrument ou marché déterminé.

Un ATR élevé, en effet, indique un marché avec une volatilité élevée, tandis qu’un ATR bas exprime une plus grande stabilité dans le prix du sous-jacent et, donc, un profil de risque moindre.

Cet indicateur exprime la variation du prix d’un instrument financier sur une période de temps spécifique, mais il n’est pas en mesure de fournir des informations relatives à la direction du marché et à son momentum.

Comme le suggère le nom, pour calculer l’ATR, il faut mesurer la moyenne du « true range » qui, à la différence du simple « range » (c’est-à-dire la valeur maximale moins la minimale d’une barre), est définie en tenant compte également des éventuels gaps par rapport à la clôture de la barre précédente.

Généralement, la mesure est effectuée sur 14 périodes, mais il est possible de calculer l’ATR sur des intervalles différents en fonction des besoins du trader.

La stratégie trend following sur Bitcoin: logique et backtest de trading

La stratégie en question est une simple tendance haussière, conçue pour le marché au comptant mais applicable également aux futures, qui entrera sur le marché avec un ordre de type stop à la rupture d’un certain niveau de prix, avec l’idée que le mouvement en cours puisse continuer à la hausse.

La session prise en considération va conventionnellement de 00:00 GMT à 23:59 GMT. Étant donné que les cryptomonnaies sont cotées 24 heures sur 24, ces horaires ont été choisis pour faire coïncider la session avec le jour solaire. Un ‘time frame’ à barres de 15 minutes sera également utilisé pour opérer de manière assez précise sur le marché, mais en utilisant aussi une deuxième série de données (data2) à barres journalières pour le calcul du niveau d’entrée.

Ce dernier, en effet, sera déterminé par la clôture de la dernière barre journalière plus une certaine quantité, déterminée par l’Average True Range (ATR) des 5 derniers jours (période), multipliée ensuite par un facteur (facteur) qui sera initialement égal à 1.

acheter la prochaine barre à c data2 + factor*AvgTrueRange(period)data2 stop;

En supposant d’opérer avec 10.000$ par opération, la clôture du trade se fera à l’atteinte d’un stop loss de 1.000$, valeur assez large mais que l’on suppose nécessaire sur ce marché, vu la volatilité de Bitcoin et comment celui-ci est nerveux dans ses mouvements. Dans tous les cas, la stratégie a un horizon intraday, donc elle fermera les positions avant la fin de la session, sans la nécessité d’utiliser un take profit.

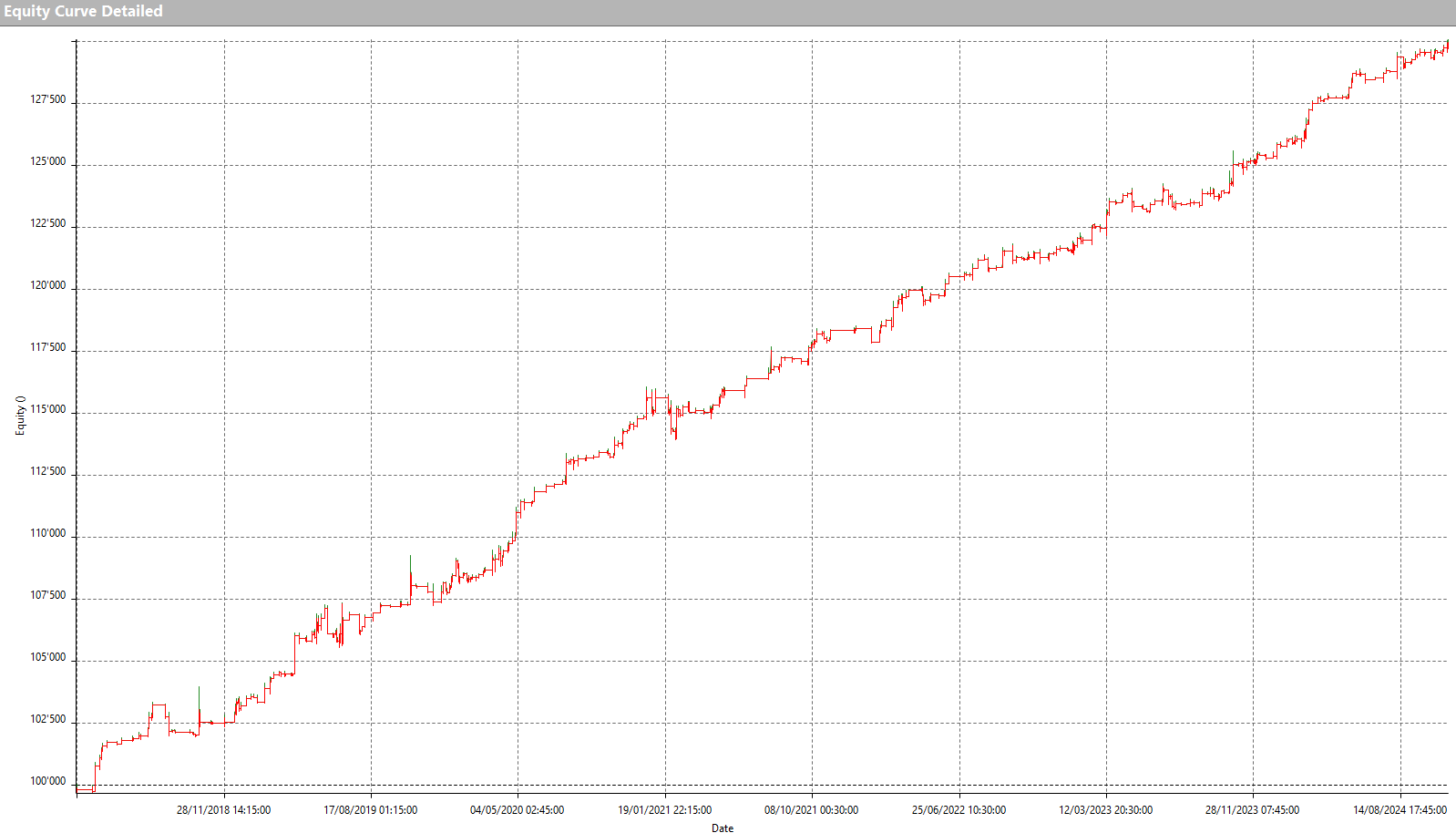

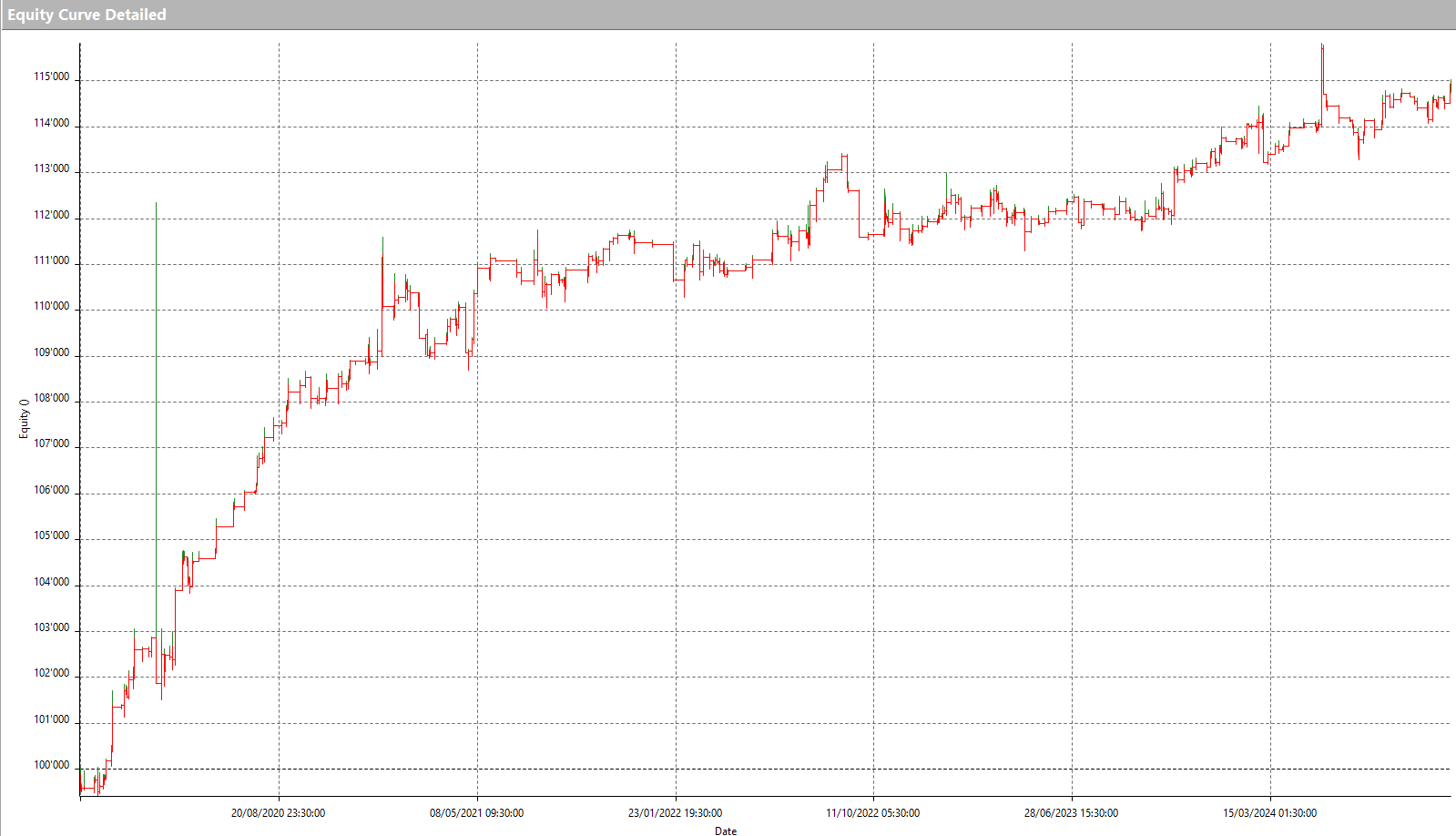

En appliquant cette stratégie sur le marché spot de Bitcoin (BTC) contre USDT (stablecoin ancré au dollar), de janvier 2017 à octobre 2024, on obtient des résultats très encourageants, avec une ligne d’équité qui monte de manière assez régulière.

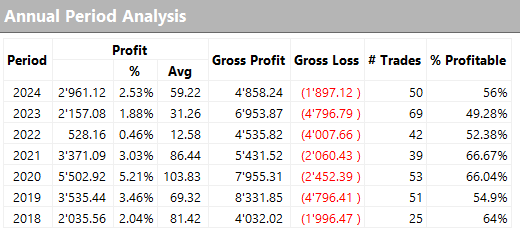

Ceci est confirmé par les résultats annuels rapportés dans la Figure 2, qui indiquent cependant un average trade pas très élevé, qu’on pourrait donc chercher à améliorer pour rendre la stratégie plus robuste dans l’optique de soutenir également les coûts opérationnels du trading réel (commissions et slippage dans l’exécution des ordres).

Comment optimiser les performances de la stratégie trend following sur Bitcoin

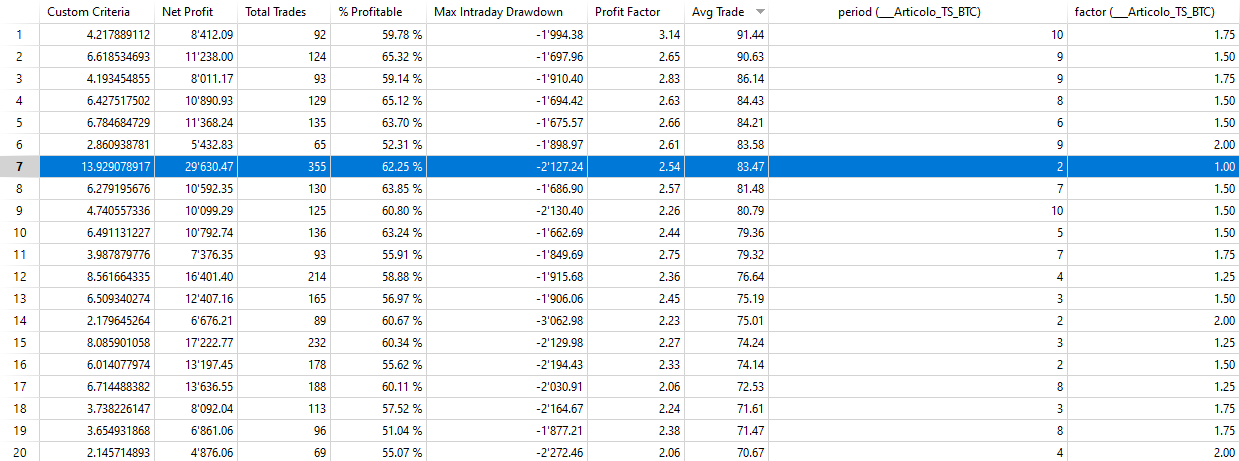

Parmi les variables sur lesquelles il est possible de travailler pour optimiser la stratégie, il y a certainement la période (period) utilisée pour calculer l’ATR mais aussi son facteur multiplicatif (factor) et la valeur de stop loss.

En faisant varier le ‘period’ entre 2 et 10 jours et le ‘factor’ entre 0,5 et 2 (par pas de 0,25), en laissant pour le moment le stop loss inchangé, on obtient les résultats de la Figure 3.

En les classant par average trade, on remarque comment la combinaison ‘period’=2 et ‘factor’=1 permet d’obtenir un excellent rapport net profit/drawdown (le Custom Criteria) et le meilleur net profit (environ 29.600$) parmi ceux avec un average trade plus élevé. En effet, il existe également des combinaisons avec des net profit plus élevés, mais avec un average trade trop bas pour pouvoir être considérées.

Avec les paramètres sélectionnés, donc, le profit total du système s’approche de 30.000$ en 355 opérations, avec un average trade d’environ 83,50$. Ces résultats indiquent une stratégie déjà assez bonne pour être appliquée en live trading, mais cela n’empêche pas de travailler dessus pour l’améliorer davantage.

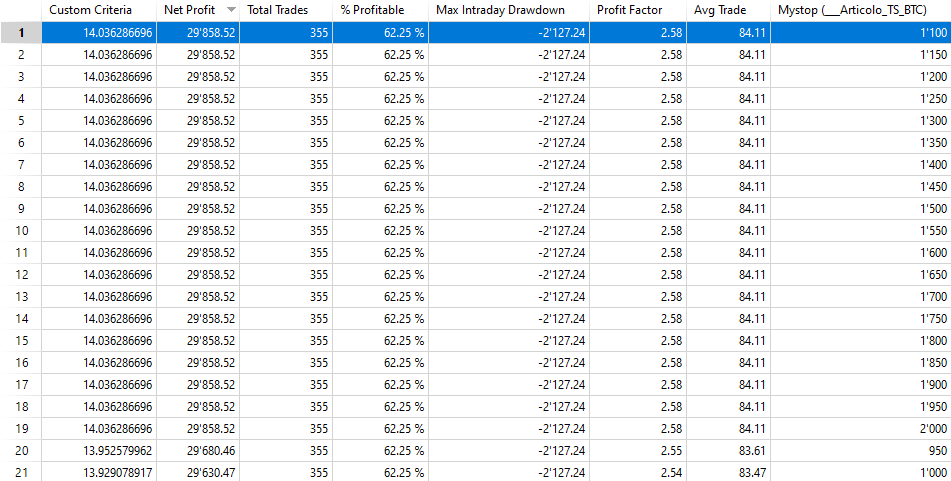

Actuellement, en effet, la stratégie prévoit l’utilisation d’un stop loss à 1.000$, soit 10% de la valeur de la position, qui n’a pas été optimisé. Dans la Figure 4, on remarque que, en faisant varier le stop loss de 500$ à 2.000$, il n’y a pas de résultats particulièrement intéressants, donc on pourrait maintenir le stop initial ou au maximum prendre la valeur de 1.100$, qui s’avère être la plus optimale.

Stratégie trend following : application à d’autres cryptomonnaies (Ethereum et Solana)

Sans aller plus loin en insérant des filtres opérationnels qui pourraient facilement conduire à un surajustement dans l’optimisation de la stratégie, on pourrait simplement essayer de la valider en appliquant la même logique à d’autres cryptomonnaies, pour vérifier si celles-ci parviennent également à obtenir de bons résultats. En effet, il est connu que le Bitcoin agit un peu comme un moteur pour l’ensemble du marché, de sorte que les autres cryptomonnaies tendent à se déplacer de manière analogue.

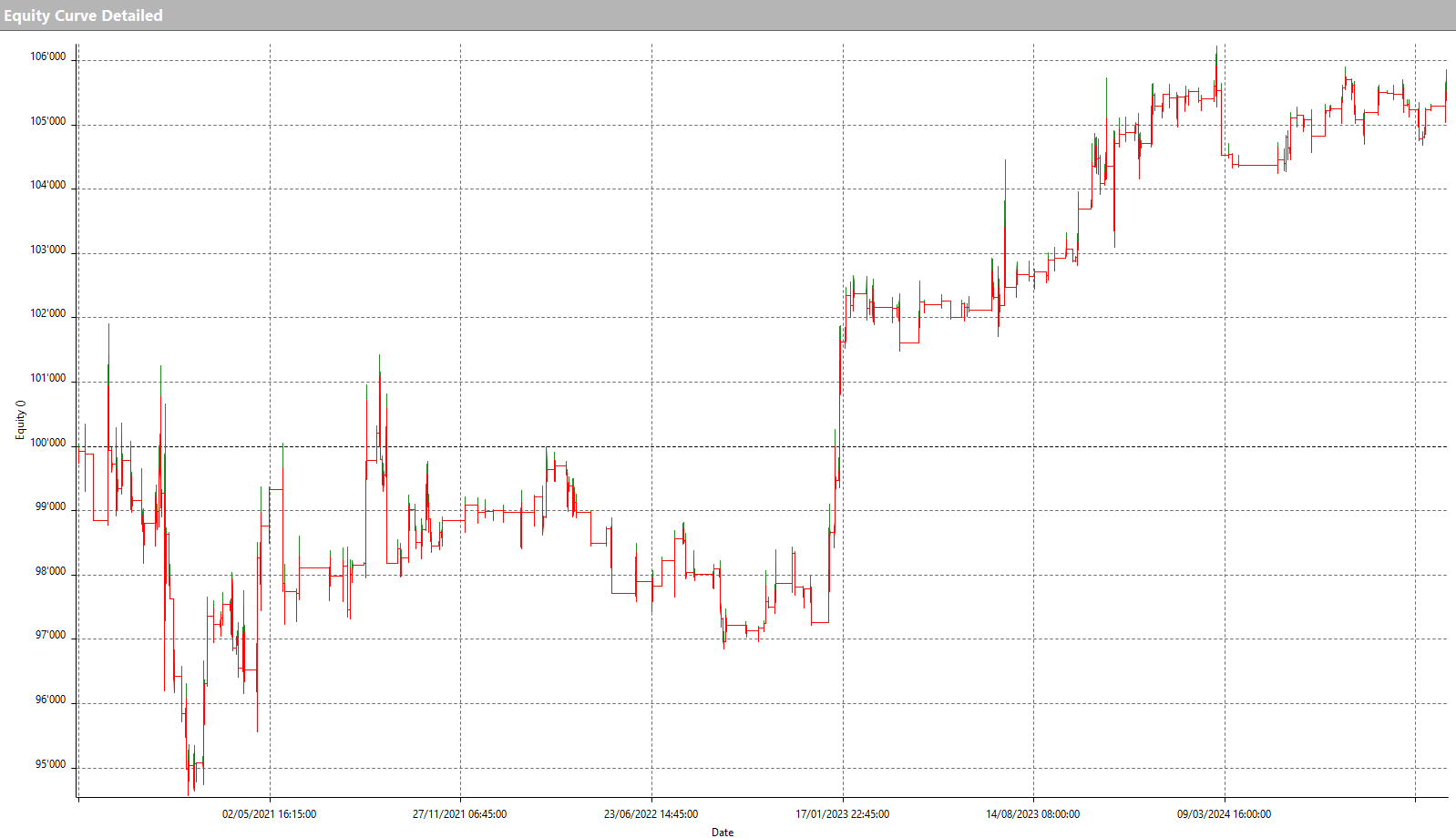

Vous trouverez ci-dessous les equity line de la même stratégie appliquée à Ethereum (ETH) et Solana (SOL), deux des principales altcoins sur le marché.

La tendance croissante des deux lignes d’équité confirme la validité de la stratégie, même si, pour obtenir les meilleurs résultats également d’Ethereum et Solana, il serait nécessaire de procéder à l’optimisation des paramètres, comme cela a été fait précédemment pour Bitcoin. Ce travail est donc laissé au lecteur comme suggestion opérationnelle.

Conclusions sur la stratégie qui exploite la volatilité de Bitcoin et des cryptomonnaies dans le trading

En conclusion, la stratégie de suivi de tendance intrajournalière expérimentée sur Bitcoin s’est avérée certainement intéressante dans sa simplicité, et peut être appliquée avec les ajustements et optimisations nécessaires à de nombreuses autres cryptomonnaies. Ce marché est en effet encore assez jeune, et bien qu’il mûrisse rapidement, il présente de nombreuses opportunités pour les traders qui souhaitent s’y essayer.

À la prochaine et bon trading !

Andrea Unger