{kind=link}

Compte tenu de l’évolution récente du Bitcoin (BTC), que l’on pourrait qualifier de latérale ces derniers temps, nous allons étudier dans cet article la possibilité d’utiliser une stratégie jusqu’à présent peu applicable à ce marché: le faux breakout.

Summary

Qu’est-ce qu’un faux breakout?

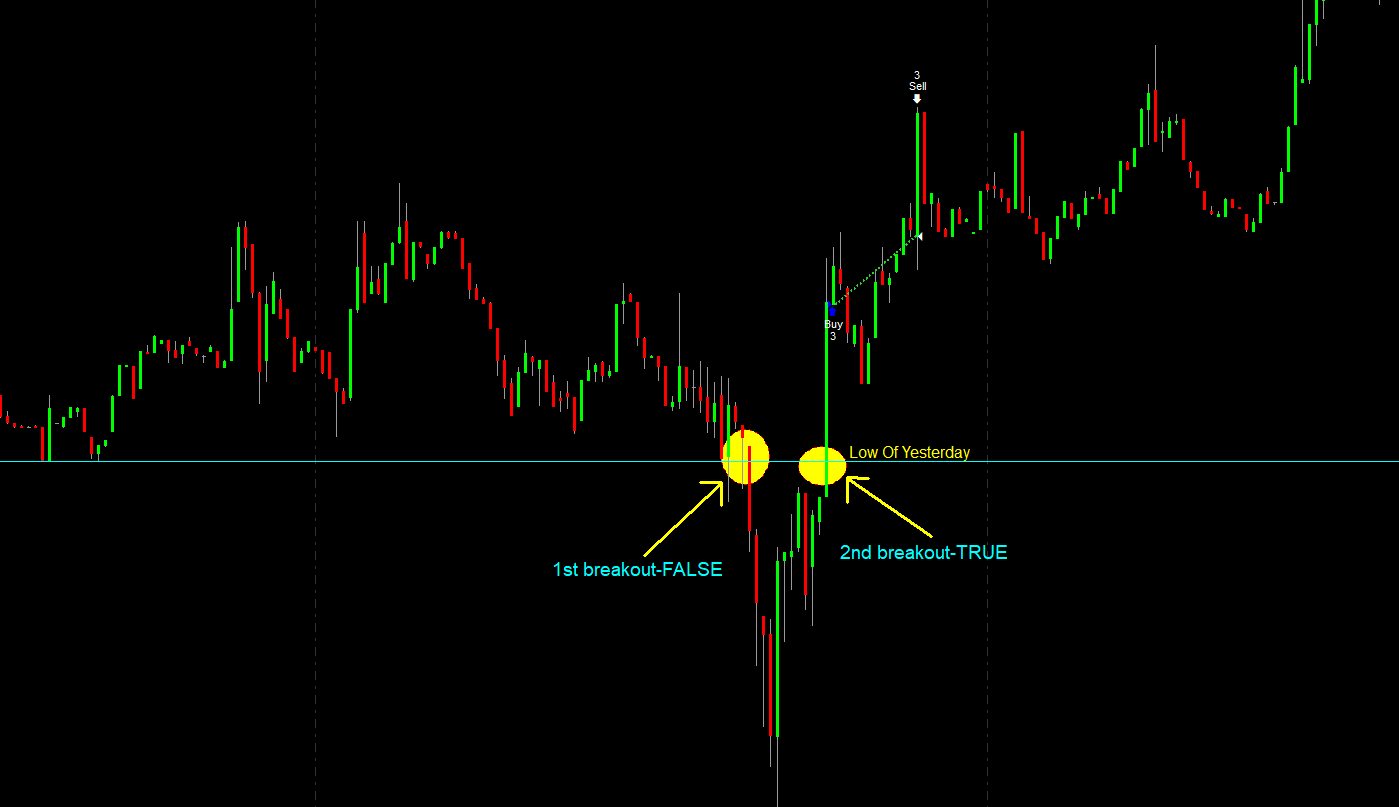

Un faux breakout est une situation dans laquelle il y a d’abord un breakout (une cassure) sur un niveau sensible, comme le plus haut de la séance précédente, puis le marché décide de faire marche arrière et de revenir sur ses pas, en réalisant à nouveau un breakout, mais du côté opposé.

Un exemple du schéma en question est présenté dans la figure 1. Ce type de stratégie devrait fonctionner précisément lorsque le marché n’est pas particulièrement dynamique et qu’il n’y a pas de tendance claire. C’est un peu comme 2023, qui, bien qu’ayant commencé avec beaucoup d’élan et de directionnalité, a montré des mouvements moins volatiles et expansifs de la mi-septembre à la mi-septembre.

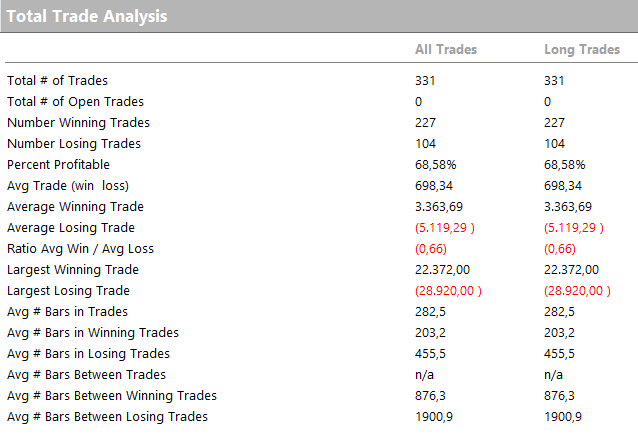

Règles d’un système de trading hypothétique basé sur le faux breakout sur le Bitcoin (BTC)

La stratégie que vous allez utiliser attendra un faux breakout sur le plus bas de la séance précédente (une clôture de barre en dessous du plus bas) et au moment où un breakout se produira sur le plus bas de la séance précédente (une clôture de barre au-dessus du plus bas), alors le système aura toutes les conditions pour entrer en position d’achat.

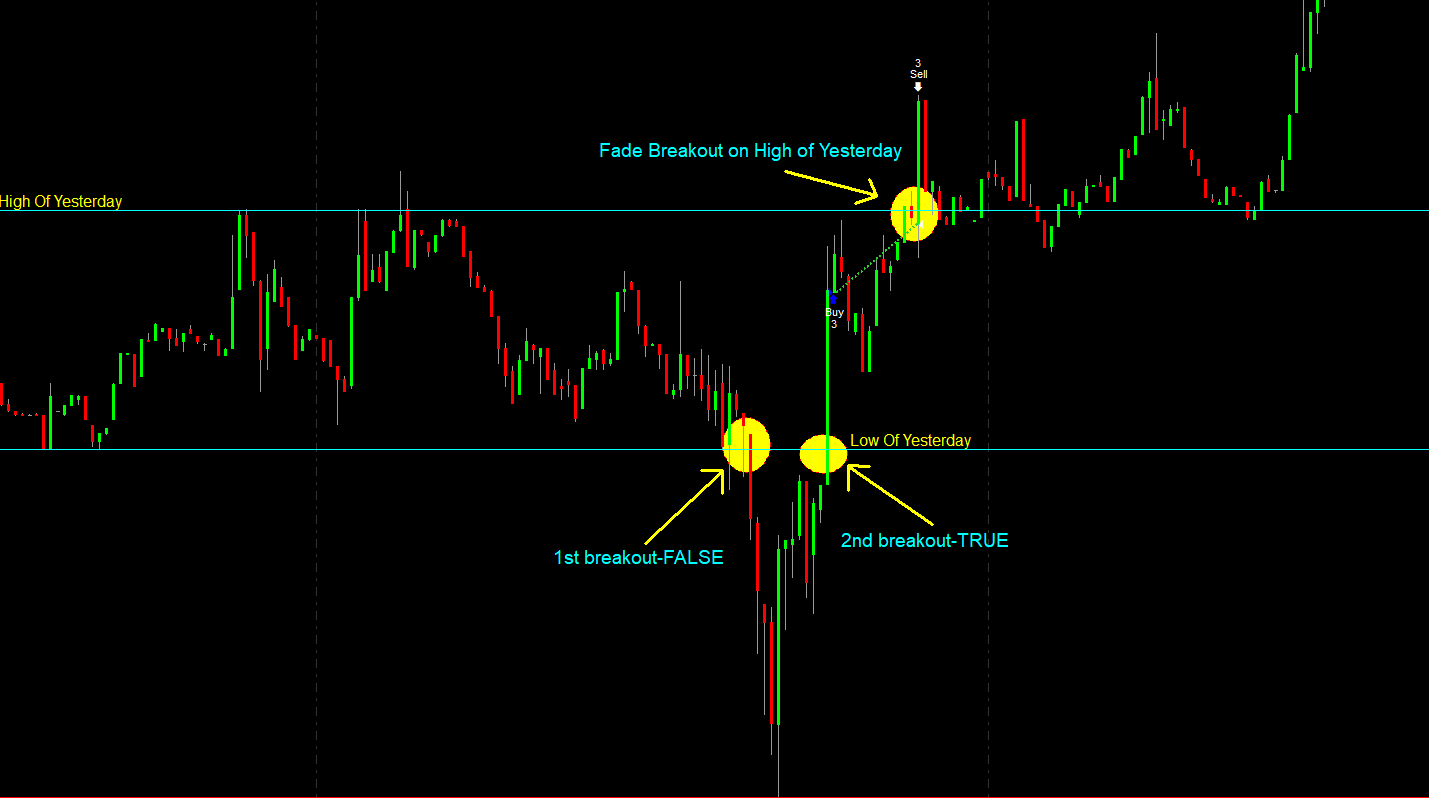

La transaction sera clôturée lors d’un nouveau faux breakout, cette fois sur le plus haut de la séance précédente (figure 2).

Cette logique de base peut être appliquée à plusieurs horizons temporels et il est évident que le nombre de signaux que la stratégie peut fournir varie en fonction de l’horizon temporel.

Pour donner un exemple pratique, il sera beaucoup plus facile d’observer des faux breakouts sur des cadres temporels rapides, tels que 5 ou 15 minutes, que sur un cadre temporel horaire. Pour être vérifié, un faux breakout doit attendre que la clôture d’une barre soit supérieure ou inférieure au niveau d’entrée considéré. Par conséquent, si la largeur de la barre augmente, le nombre total de transactions effectuées par le système diminuera.

Rapport de performance d’un système de trading basé sur le faux breakout sur Bitcoin (BTC)

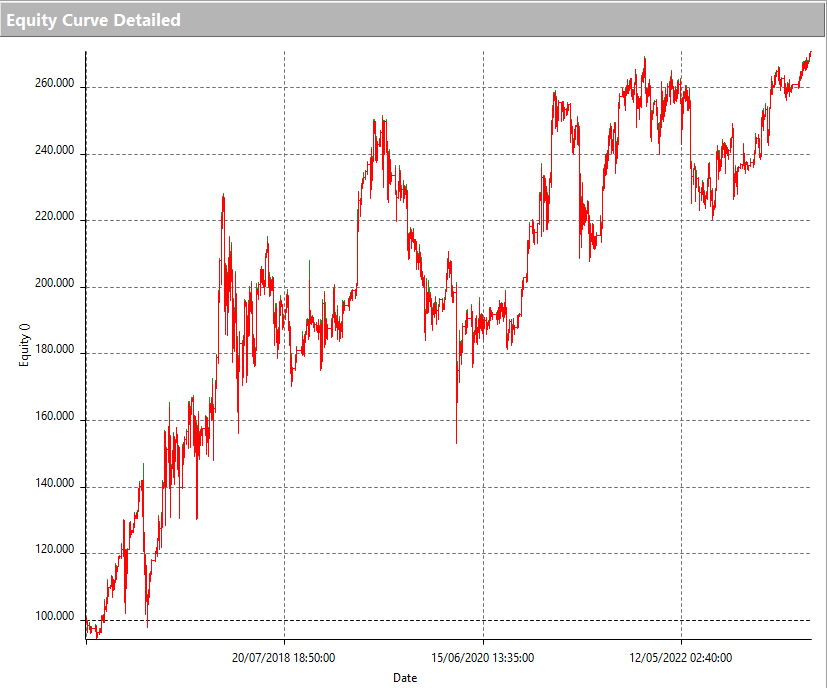

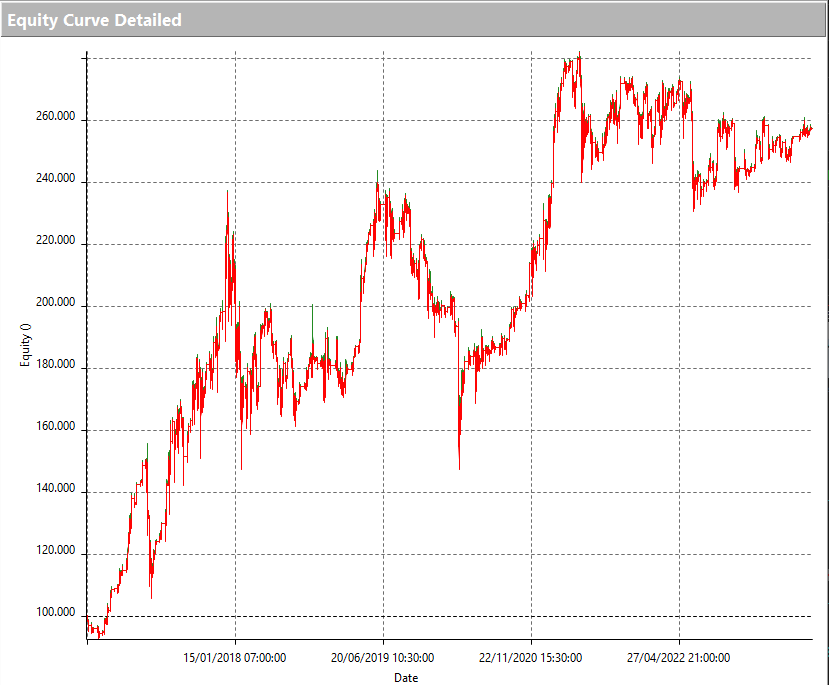

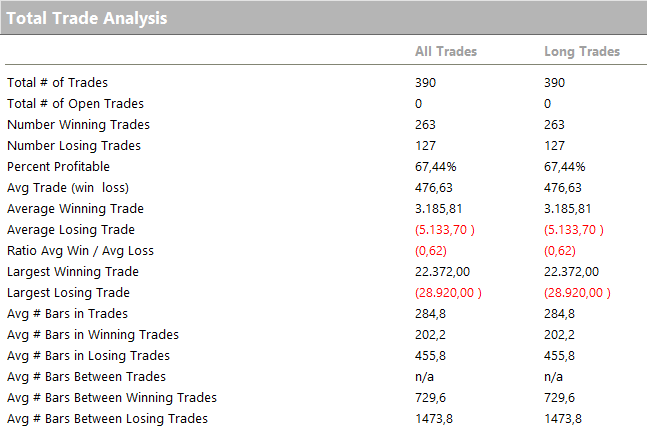

Les figures suivantes montrent qu’en utilisant une taille fixe de 100.000$ par transaction, les meilleurs résultats sont obtenus sur un cadre temporel de 15 ou 60 minutes. Néanmoins, les quatre simulations (5M, 15M, 30M et 60M) montrent des résultats positifs, avec des lignes d’équité croissantes (Figures 3-4-5-6).

Le profit le plus important est réalisé avec la stratégie développée sur le cadre temporel de 60 minutes. Dans ce cas, les signaux fournis par le système sont plus faibles, ce qui permet de maintenir les positions ouvertes plus longtemps que sur les cadres temporels plus étroits, ce qui augmente inévitablement la moyenne des transactions et le profit total réalisé par la stratégie.

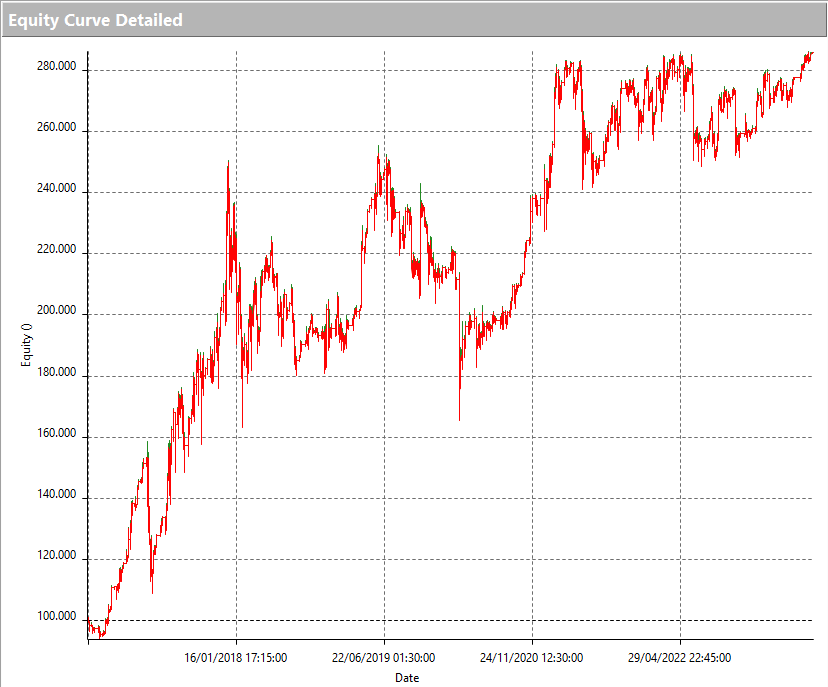

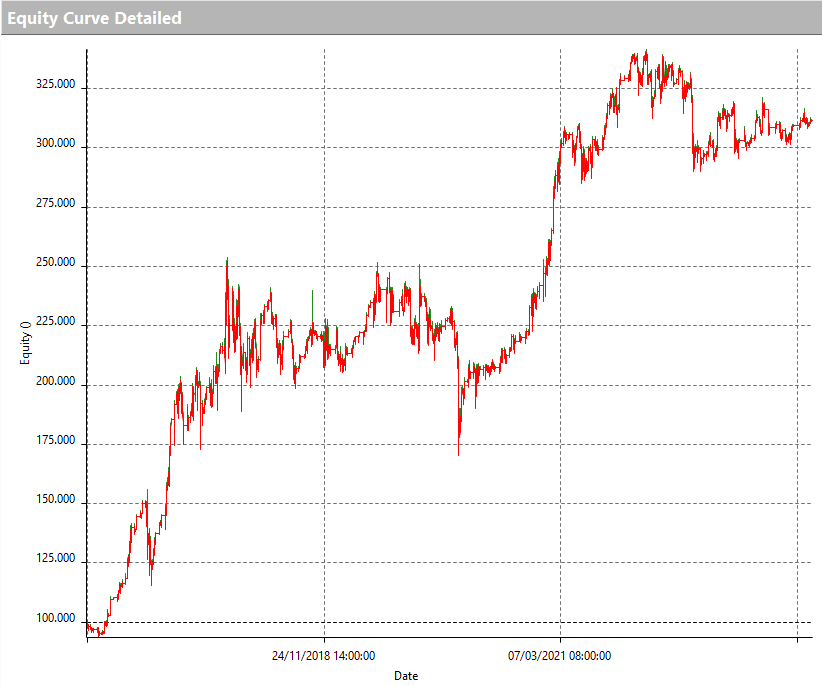

Cependant, nous décidons de continuer à développer la stratégie sur 15 minutes, qui est celle qui offre un meilleur compromis entre le nombre total de trades et leur durée (Figures 7 et 8).

Le trade moyen de la stratégie 15 minutes est bon et s’élève à 476$, soit 0,47% de la valeur d’un trade moyen.

Cependant, la ligne d’équité reste assez erratique et très volatile, bien qu’en augmentation au fil des années depuis 2016.

Optimisation d’un système de trading basé sur le faux breakout sur le Bitcoin (BTC)

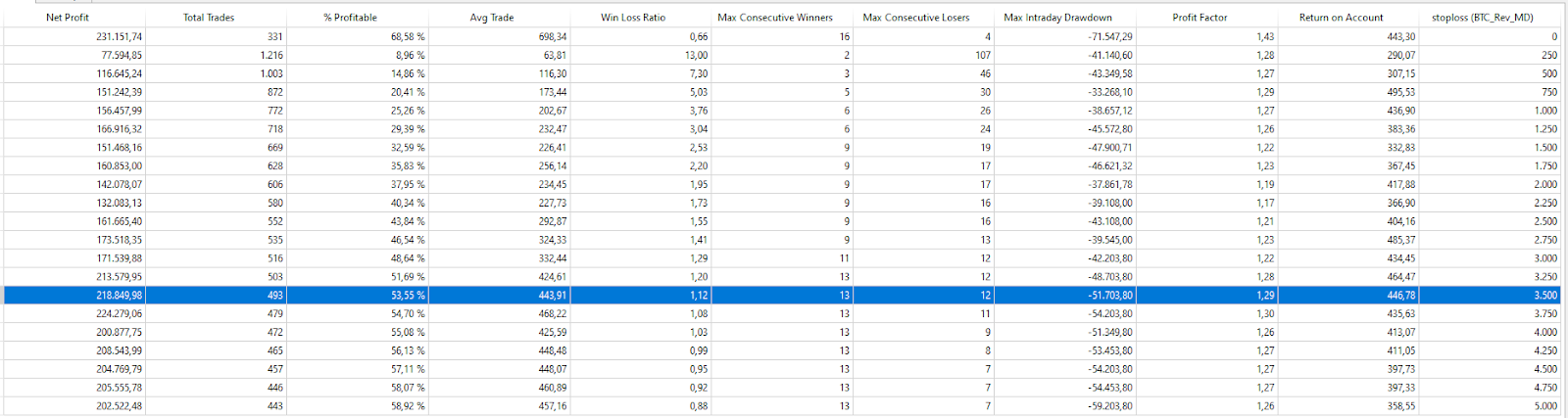

Afin d’essayer d’améliorer la forme de la courbe de profit, une condition est insérée qui recherche les fausses cassures uniquement dans certaines situations bien définies. Avec l’appui d’une liste de modèles propriétaires, il s’avère que ce type de transaction est plus pratique après avoir assisté à 5 jours (une semaine de trading) au cours desquels le marché a pris une direction claire et décisive. Par exemple, si vous regroupez les barres quotidiennes des 5 derniers jours et que le corps (c’est-à-dire la valeur absolue de la différence entre l’ouverture d’il y a 5 jours et la clôture de la veille) est supérieur d’au moins 0,5% à la fourchette totale des 5 derniers jours (haut d’il y a 5 jours soustrait du bas d’hier), alors la stratégie tentera de réaliser de faux breakouts.

Les renversements d’exploitation, après une tendance à court terme bien marquée, peuvent être la voie à suivre, car après une phase de tendance et de conviction, il est plus probable que nous assistions à des rebonds.

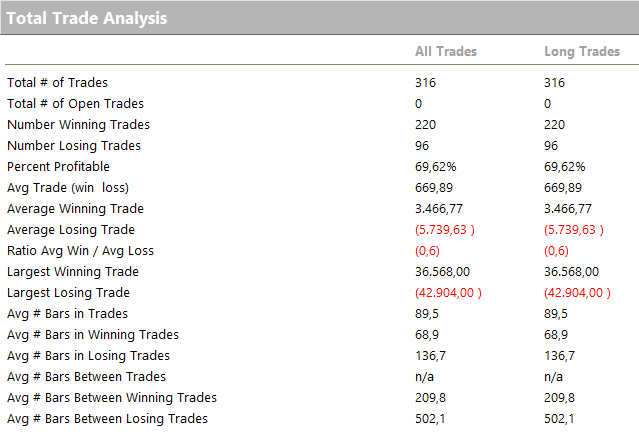

Les figures suivantes (9 et 10) montrent comment le schéma améliore la forme de l’equity line et augmente la moyenne des transactions.

Le profit total augmente également par rapport à la situation sans motif, donc entrer dans les renversements seulement après avoir été témoin d’une tendance marquée au cours des 5 derniers jours est certainement plus pratique que de faire tous les faux breakouts dont on pourrait être témoin sur le marché.

Ajout du stop loss au système de trading basé sur le faux breakout sur le Bitcoin (BTC).

À ce stade, il ne reste plus qu’à ajouter un stop loss à cette stratégie qui, bien qu’elle dispose déjà d’un type de sortie de trade (faux breakout sur le plus haut de la séance précédente), manque d’une sortie standard sur la survenance d’une perte importante.

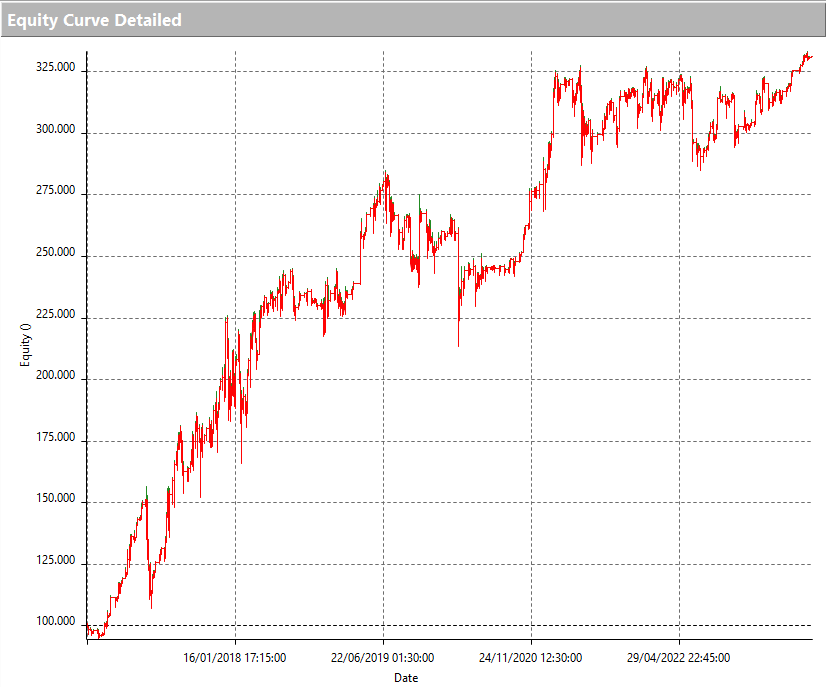

La figure 11 montre comment les résultats varient lorsque le stop loss varie de 0, situation sans stop loss, à 5.000$, soit une excursion de 5% par rapport au montant notionnel utilisé.

Il est évident que la solution sans stop loss est meilleure en termes de bénéfice net. En revanche, l’évaluation du drawdown du système est différente. En fait, dans toutes les situations qui identifient un stop loss, le drawdown est plus faible que dans la situation sans stop loss.

Parmi les meilleurs résultats, on trouve la zone comprise entre 3.000 et 5.000$. Habituellement, dans les stratégies d’inversion, il est normal de trouver des cours de stop loss que l’on pourrait qualifier de » larges « . Cependant, cela peut être plus que normal, car en entrant dans une stratégie de renversement, on n’est pas certain du point exact où le renversement de tendance se produira.

Nous choisissons donc 3.500$ comme un cours raisonnable pour ce marché, car il maintient le profit total presque similaire, réduit le drawdown d’un bon 30% et le trade moyen est suffisamment important pour le trading en direct.

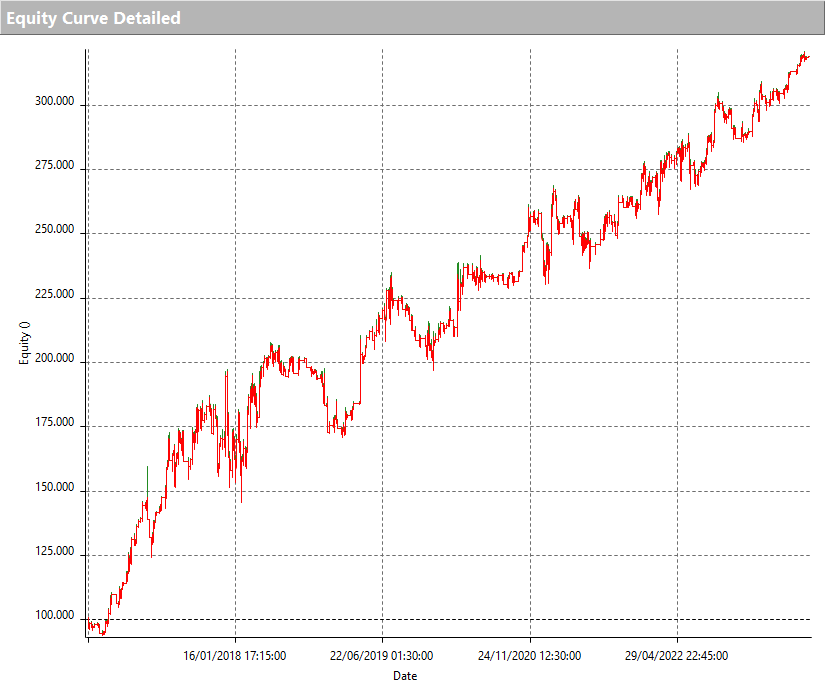

La figure 12 montre la courbe de profit après l’ajout du stop loss. Comme nous l’avons vu dans l’optimisation précédente, le stop loss réduit le drawdown et diminue la volatilité de la courbe de profit.

Conclusions sur le système de trading basé sur le faux breakout sur le Bitcoin (BTC)

Le Bitcoin s’avère être un marché en constante évolution. En fait, dans cet article, une stratégie de renversement s’est avérée efficace, même sur un marché notoirement suiveur de tendance.

Cet aspect dénote la ductilité et la capacité à s’adapter aux différentes phases du marché auxquelles tous les traders sont inévitablement confrontés. Par conséquent, le fait de disposer de différents types de stratégies potentiellement utilisables sur ce marché rend le marché lui-même de plus en plus attractif, même pour le trading automatisé.

Jusqu’à la prochaine fois et bon trading!

Andrea Unger