Dans l’optique de diversifier le panier de stratégies de trading systématique, dans cet article on essaiera d’évaluer s’il est possible d’aborder le trading sur Ethereum (ETH) avec une stratégie de type “mean reverting” basée sur les faux breakout. Comme la plupart des cryptomonnaies, Ethereum a en effet montré historiquement un comportement principalement “trend following”, par conséquent chercher les inversions de tendance pourrait sembler un choix contre-productif.

Avec l’évolution récente du marché crypto, il pourrait être utile d’évaluer l’insertion dans son portefeuille d’une stratégie qui profite de la tendance “mean reverting” qui semble être de plus en plus présente également sur ce marché, alimentée par la liquidité croissante.

Pour ce faire, on essaiera de définir un trading system qui puisse réussir à profiter des faux breakout sur les niveaux minimaux de la session précédente, qui de plus en plus souvent originent des rebonds, plutôt que des extensions de la tendance à la baisse. À la rupture du minimum du jour précédent, on aura donc la condition pour entrer long si le prix devait revenir au niveau du minimum juste violé.

Summary

Structure et résultats initiaux du trading system mean reverting sur Ethereum (ETH)

La stratégie, qui sera construite uniquement sur le côté long, suppose d’entrer après des mouvements baissiers du marché avec l’idée que la rupture du minimum du jour précédent puisse conduire à un rebond.

La sessione est calculée en utilisant l’horaire de l’exchange (en général, on utilise l’horaire de Greenwich, GMT) de minuit à 23:59, en considérant une série historique de données de 2016 à aujourd’hui (mai 2024). Une quantité fixe de 10.000$ par trade est définie, avec un stop loss de première tentative de 3000$.

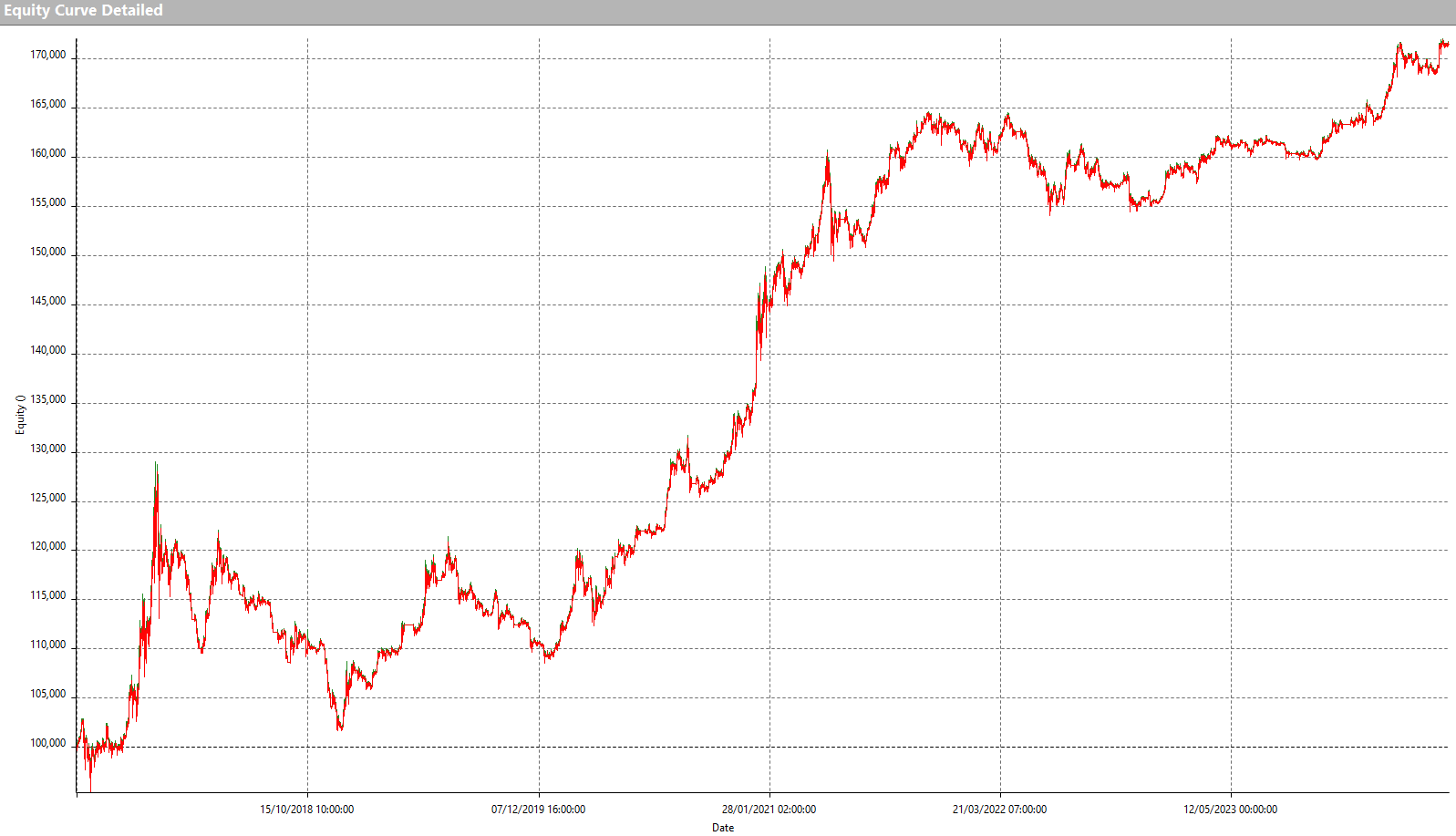

On obtient dès le début des résultats positifs, avec une ligne d’équité croissante. Dans les figures suivantes, on remarque comment le profit total du système dépasse les 71.000$ en seulement 75 opérations, avec un average trade de 1.100$. Ces résultats pourraient sembler trop positifs, mais en réalité, ils indiquent une stratégie encore brute, vu le peu d’opérations de longue durée, comme le confirme la haute valeur de l’average trade.

Bien qu’il fournisse des métriques intéressantes, le faible nombre d’opérations rend la statistique peu robuste, en plus d’être peu applicable dans le trading réel compte tenu de la longue durée de nombreux trades.

Il est donc opportun de limiter la durée des trade, en trouvant peut-être un compromis entre average trade et le nombre d’opérations grâce à une optimisation des paramètres utilisés.

Optimisation pour déterminer la durée idéale des trade

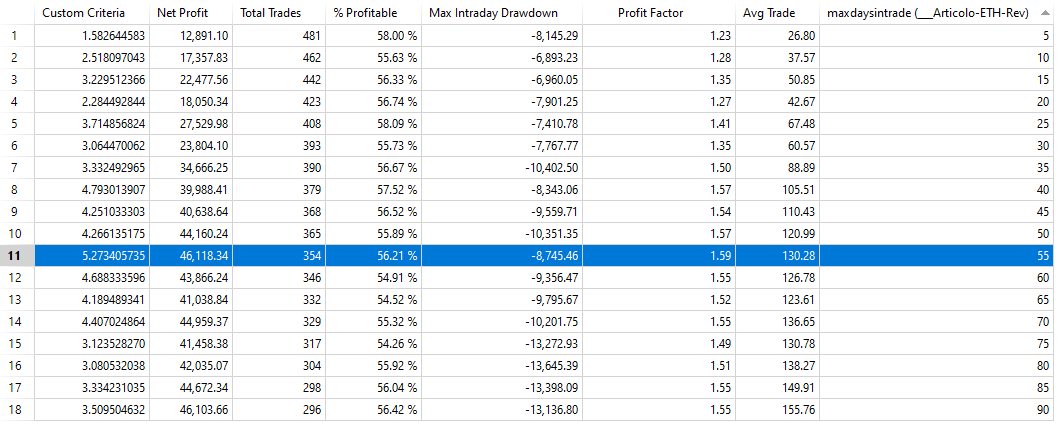

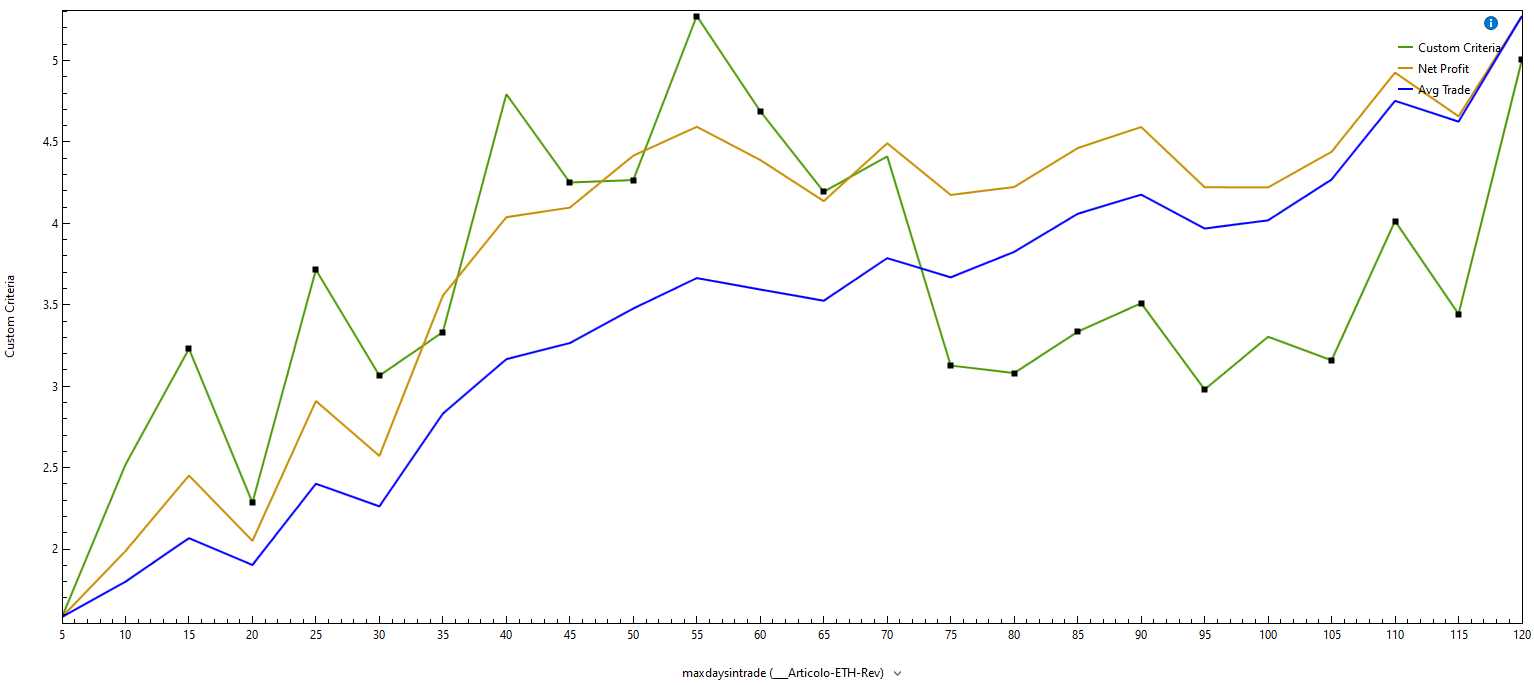

Comme première chose, on essaiera donc de limiter la durée des trade en imposant la fermeture après un certain nombre de jours. En optimisant entre 5 et 120 jours, on trouve les valeurs dans la figure 4. Comme on le remarque dans le graphique de la figure 5, autour de 55 jours, il y a une zone avec de bonnes valeurs de average trade et de net profit sur drawdown. Il s’agit tout de même d’une durée assez longue si on la compare à l’événement qui génère l’entrée sur le marché (faux breakout des minimums précédents), mais l’optimisation montre qu’il n’est pas possible avec des trade de durée plus courte d’obtenir des résultats dignes de mention. On choisira donc à titre d’exemple de fermer les trade au maximum après 55 jours.

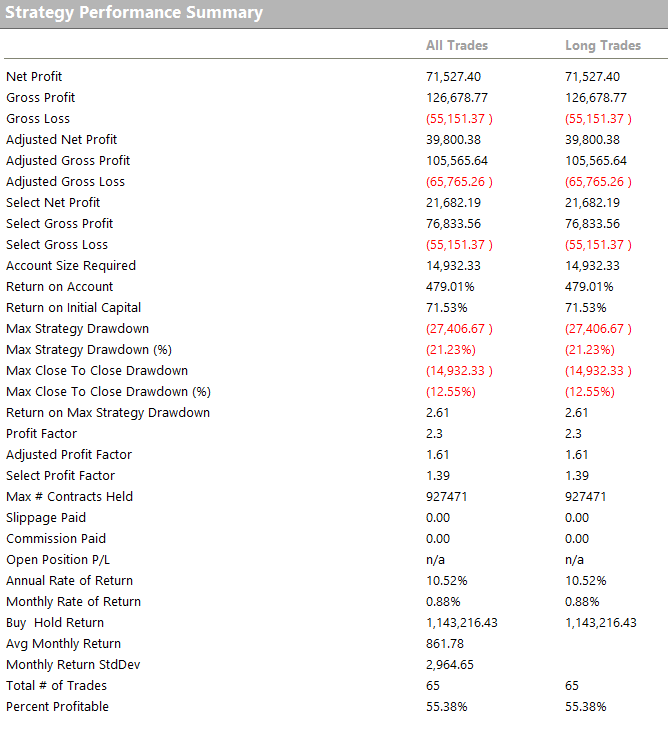

Le profit total du système est tombé à environ 46.000$ avec un average trade de 130$, des valeurs plus basses que les précédentes, mais nettement plus réalistes étant donné qu’elles sont obtenues en 354 opérations, un nombre qui rend la statistique plus robuste et l’horizon temporel du trade plus durable. Cependant, il pourrait encore y avoir de la place pour améliorer les métriques et se rapprocher d’une stratégie qui pourrait être envisagée pour le live trading. On pourrait par exemple filtrer les entrées avec des patterns de prix, en essayant d’opérer uniquement lorsque les conditions idéales sont réunies.

Analyse des modèles de prix pour améliorer les résultats du système de trading mean reverting sur Ethereum

À cet égard, on utilisera une liste propriétaire qui réunit en son sein de nombreuses combinaisons de prix, différentes entre elles, qui serviront à comprendre dans quelles situations Ethereum (ETH) semble fonctionner mieux avec la logique de faux break out objet du test.

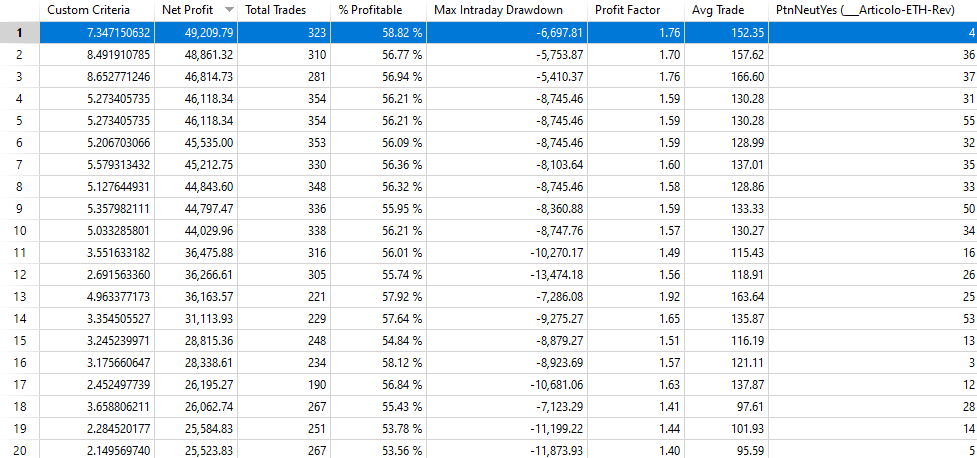

Le cas “PtnNeutYes=4” (figure 6) identifie les journées suivant une session avec peu de conviction. Il s’agit de journées où le “body” de la bougie journalière (open-close) n’a pas été supérieur à 75% de la plage totale de la bougie journalière (high-low). Par conséquent, on voudrait éviter ces situations où le “body” est supérieur à 75% de la plage totale de la session.

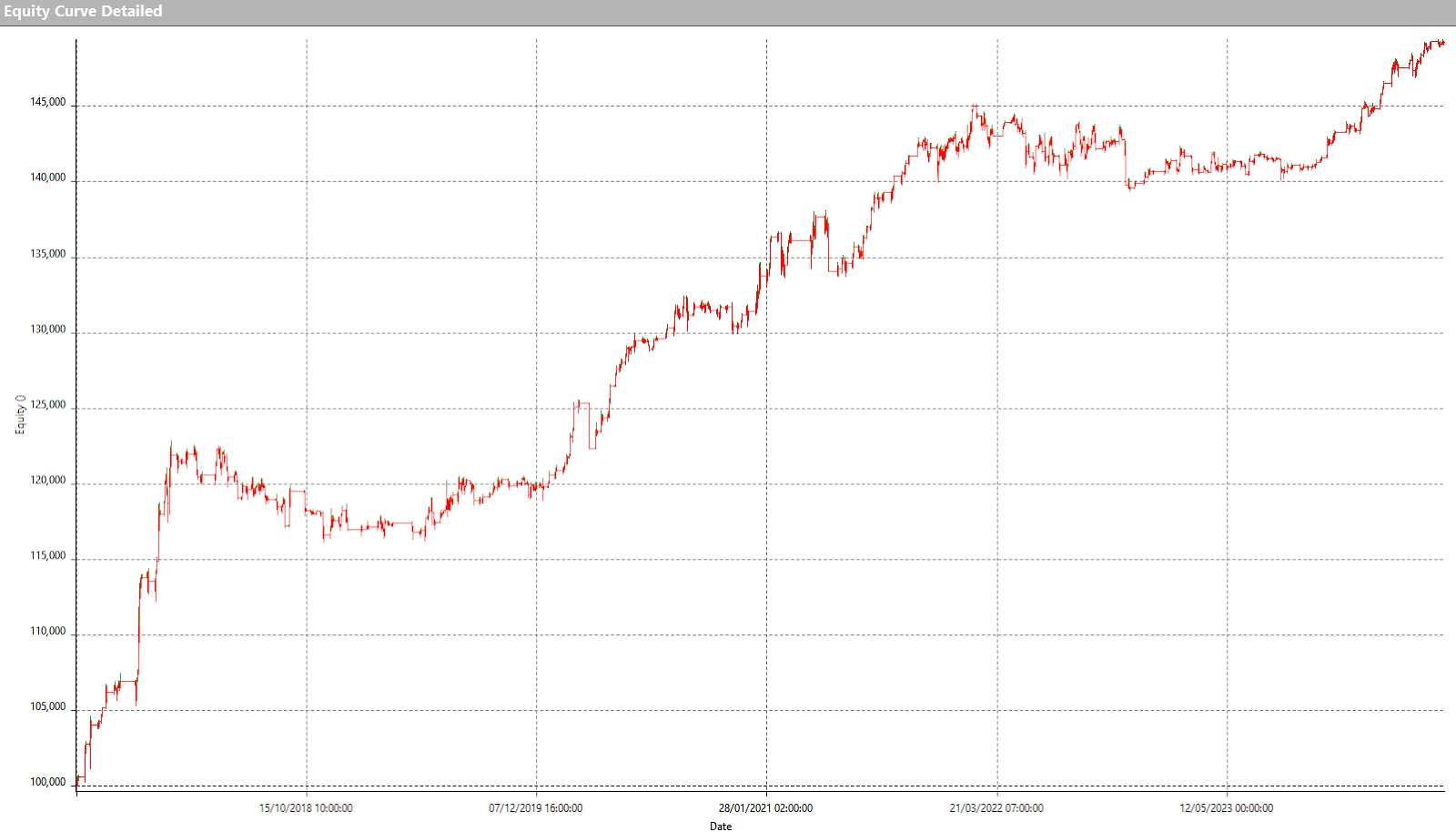

On remarque en effet que le MyPtn numéro 4 parvient à augmenter l’average trade (152$) et le net profit (49.209$). Le drawdown diminue également et s’établit à -6.697$. Une bonne amélioration, visible aussi par la forme de l’equity qui est nettement plus régulière (figure 7).

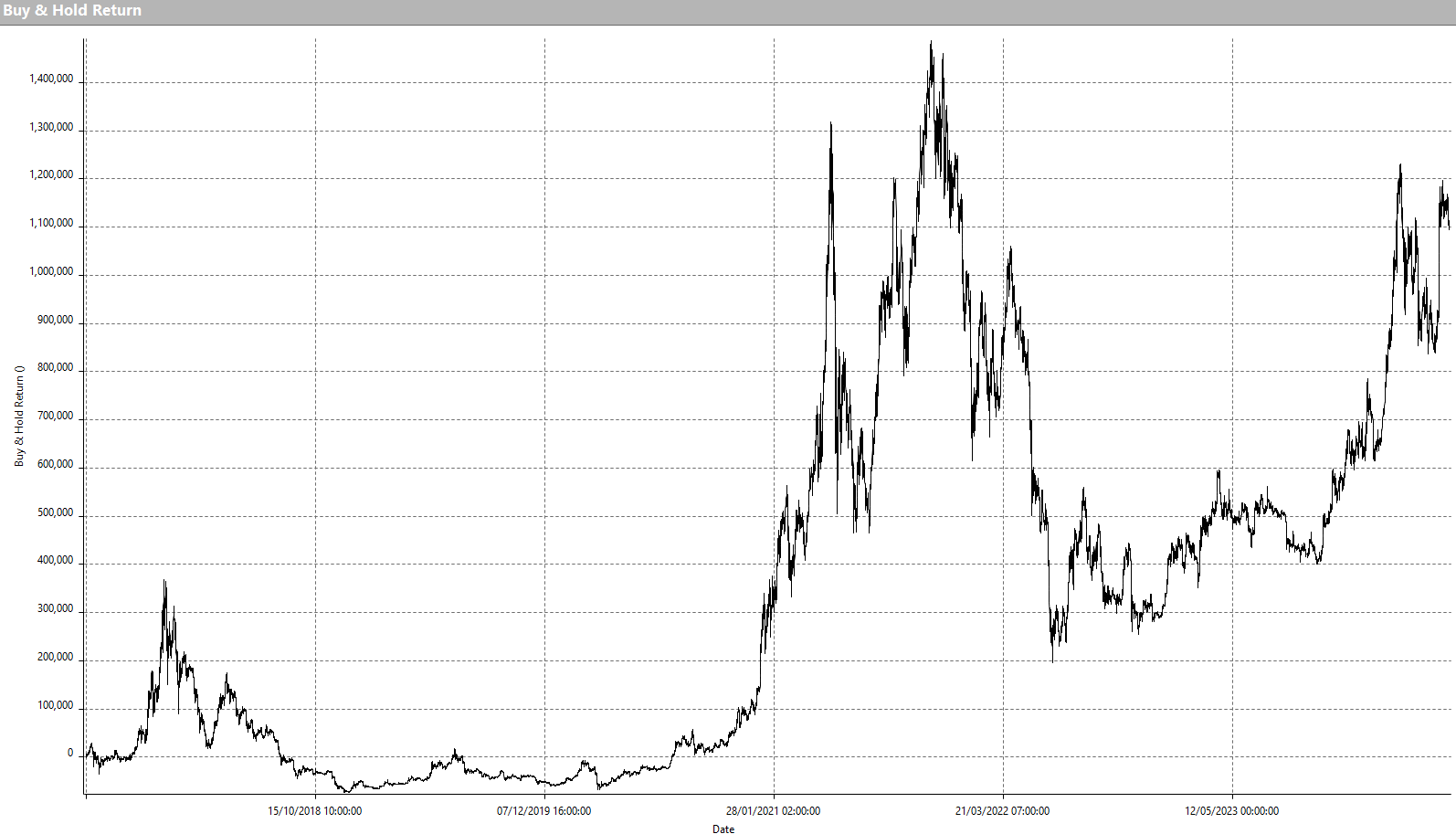

Ces bons résultats sont certainement loin de ceux qui auraient été atteints avec le simple “buy & hold” d’Ethereum (ETH) de 2016 à aujourd’hui (figure 9) en termes de profits absolus. Mais il faut considérer que les fluctuations du “buy & hold” ne sont pas comparables à celles vécues par le trading system, rendant le premier une approche certainement moins durable. En plus de cela, il faut dire que le trading system utilise une taille fixe, tandis qu’en appliquant le “buy & hold”, c’est comme si on réinvestissait les bénéfices obtenus.

Considérations finales sur le trading system mean reverting sur Ethereum

En conclusion, on a vu comment il est possible d’opérer avec une approche mean reverting même sur un instrument comme Ethereum, typiquement trend following, qui avec la croissance générale du marché crypto présente de plus en plus d’opportunités aussi d’inversion. Le trading system développé dans cet article n’est certainement pas prêt pour le live trading, mais on laisse au lecteur la tâche d’expérimenter et d’optimiser davantage cette idée pour pouvoir la raffiner et la transformer en une véritable stratégie opérationnelle.

À la prochaine et bon trading!

Andrea Unger

avec une stratégie de type « mean reverting » basée sur les faux breakout.){kind=link}