Hier, l’Autorité monétaire de Singapour (IA) a officiellement publié ce qui sera le framework réglementation pour les fournisseurs de stablecoin qui souhaitent opérer légalement dans le pays.

Ce framework ne vise pas à déclasser l’industrie du stablecoin, mais plutôt à fournir un certain nombre de protections aux investisseurs afin de limiter le risque d’insolvabilité des entreprises engagées dans l’émission de cette topologie de token.

Ceux qui souhaitent adhérer au framework réglementation de Singapour devront remplir certaines conditions.

Tous les détails ci-dessous.

Summary

La MAS de Singapour publie un framework pour la réglementation des stablecoin: toutes les exigences pour les fournisseurs

L’institution bancaire centrale de l’État de Singapour, également connue sous le nom d’Autorité monétaire de Singapour (MAS), a publié mardi un nouveau framework concernant la réglementation des stablecoin au sein du pays.

Les travaux des régulateurs ont débuté en octobre 2022 et nous sommes enfin arrivés à un tournant.

Désormais, tout émetteur de token cryptographiques rattachés à la valeur du dollar de Singapour ou de l’une des devises du G10, dont l’euro, le dollar, le yen, la livre sterling et le franc suisse, devra se conformer à un certain nombre d’exigences et garantir un haut degré de stabilité.

Le nouveau règlement sur les stablecoin stipule notamment que les prestataires seront tenus de maintenir un capital minimum en parallèle avec d’autres actifs non liquides afin de limiter le risque d‘insolvabilité.

En outre, ceux-ci devront restituer dans les 5 jours ouvrables la valeur nominale des stablecoins à devise unique (SCS) aux détenteurs qui demandent un remboursement, ainsi qu’à publier de manière détaillée les mécanismes permettant le maintien du peg et la minimisation de la volatilité.

Les résultats des audits des réserves et la documentation relative à leur conservation, ainsi que les informations concernant les droits légaux des investisseurs, devront également être communiqués de manière adéquate aux organes de surveillance compétents.

L’objectif ultime est de développer la niche des stablecoin au sein de Singapour sans courir le risque d’un échec colossal comme cela s’est produit pour UST et son émetteur Terra/Luna qui a fait perdre des milliards de dollars aux investisseurs.

En effet, ce type de réglementation opérationnelle, comme le souligne le directeur général adjoint de la supervision financière de la MAS, Ho Hern Shin, a pour but de soutenir le marché des crypto-monnaies et des token ancrés à une volute centrale. Voici ses propos sur la news:

« Le framework stablecoin de la MAS vise à faciliter l’utilisation des stablecoin comme moyen d’échange numérique crédible et comme pont entre les écosystèmes d’actifs fiat et numériques. »

Ho Hern Shin a exhorté tous les émetteurs de stablecoin opérant dans l’État de Singapour à s’adapter rapidement à la réglementation afin d’être prêts dès son entrée en vigueur.

La MAS a également précisé que l’émission, l’utilisation ou la circulation d’autres stablecoin qui n’entrent pas dans les types décrits dans le framework ne seront pas interdites, soulignant à nouveau sa flexibilité dans ce domaine.

Voici sa réponse à la consultation publique:

« ces stablecoin, y compris les SCS émis en dehors de Singapour ou rattachés à d’autres devises ou actifs, continueront d’être soumis au régime réglementation actuel des DPT [Digital Payment Token]. »

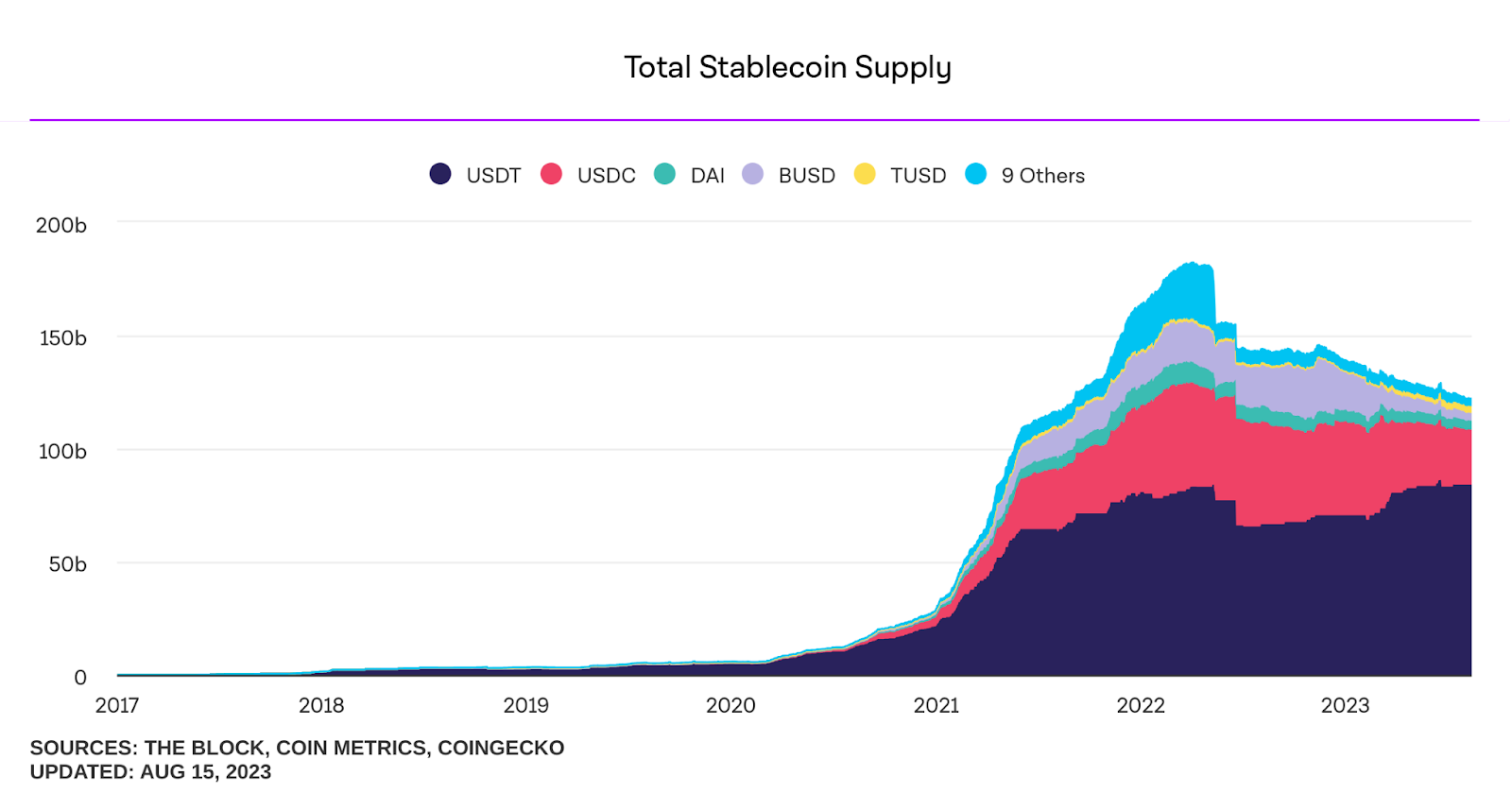

L’état du marché des stablecoin: Tether (USDT) en tête

Singapour et la réglementation mis à part, jetons maintenant un coup d’œil sur l’ensemble du marché des stablecoin pour faire le point sur la situation.

Depuis le début de l’année, la domination de Tether (USDT) s’est de plus en plus consolidée, passant de 66,2 milliards de dollars à 83,4 milliards de dollars actuellement.

En juin en particulier, la capitalisation boursière de l’actif (qui coïncide avec l’offre en circulation) a atteint un nouveau record historique, signe d’une forte demande de la part des investisseurs de OTC dans un contexte d’incertitude des marchés.

Si l’on compare l’USDT à d’autres stablecoin plus capitalisés tels que l’USDC, le DAI et le BUSD, on constate que le premier domine à 67%.

L’USDC remporte la médaille d’argent avec 20,8% de l’offre sur le marché plus large des stablecoin, tandis que le DAI et le BUSD se disputent la médaille de bronze avec respectivement 3,17% et 2,7% de dominance.

Il convient de noter que la présence de BUSD diminuera sûrement au fil du temps, car la SEC a ordonné il y a quelques mois à Paxos et à Binance de cesser d’émettre des stablecoin, car ils constituent un titre financier non enregistré.

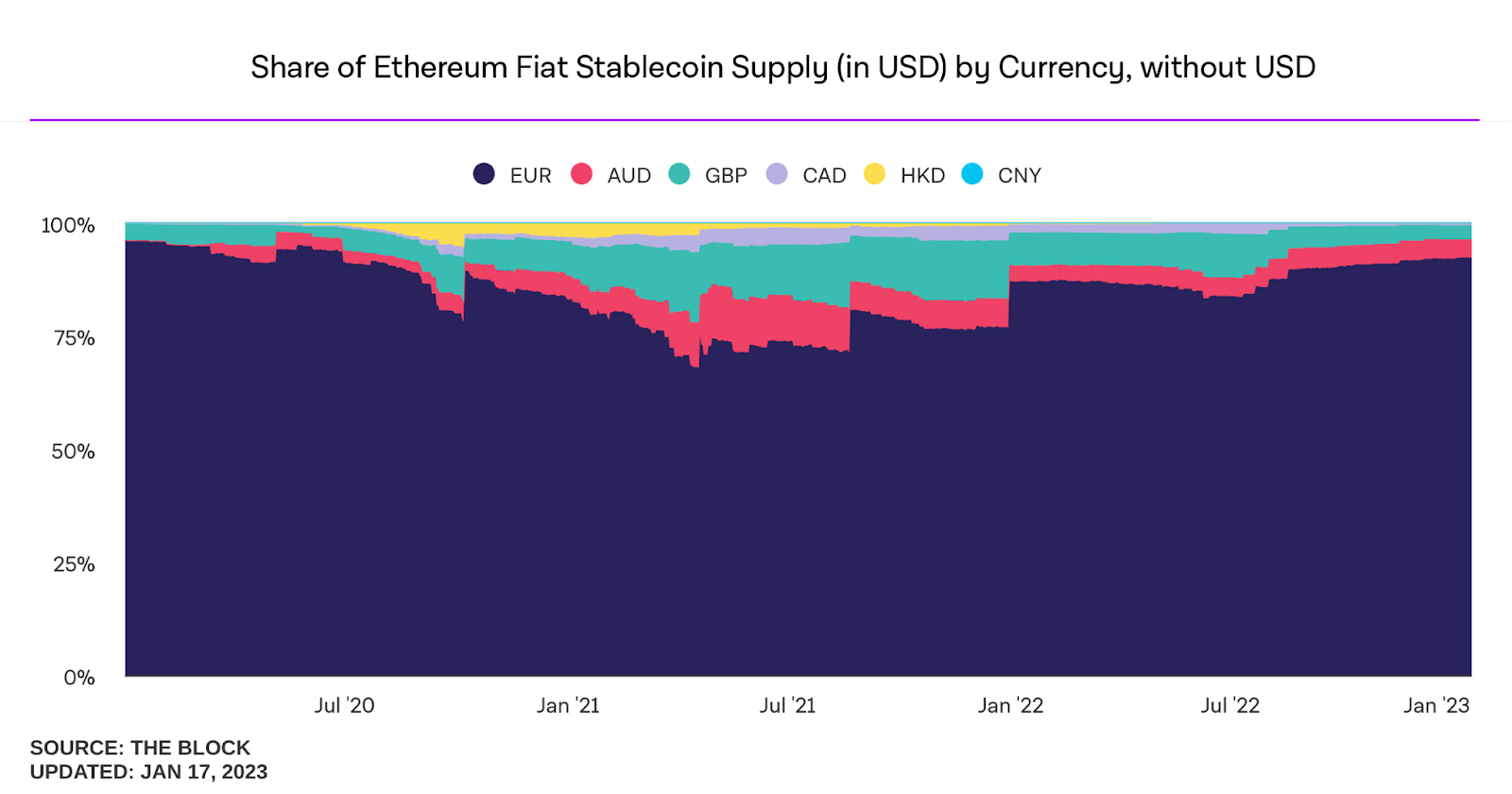

Il est également très intéressant de noter qu’en dehors du marché du dollar, qui constitue environ 99% des stablecoin actuellement en circulation, l’euro est en tête du classement et devance largement le dollar australien, la livre sterling, la monnaie canadienne, le dollar de Hong Kong et la monnaie chinoise.

En particulier, l’euro domine cette niche avec 92%, suivi du dollar australien avec 4% et de la livre sterling avec 3%.

Ces chiffres montrent à quel point le marché des stablecoin non libellés en dollars, déjà presque inexistant en termes de capitaux, est fortement concentré sur l’euro.

Les stablecoin avec des ancrages autres que l’euro et le dollar ont encore une importance tout à fait négligeable avec peu d’applications et concentrées autour d’un seul émetteur.

Au sein de la nouvelle réglementation Stablecoin de Singapour, il existe cependant des contraintes pour toutes les crypto-monnaies liées au cours du dollar singapourien ou de toute autre devise du G10.

Cela s’explique par le fait que le pays estime probablement qu’à l’avenir, ce scénario évoluera et que nous ne verrons plus une telle domination.

{kind=link}