Le 30 juin 2024, la réglementation “Markets in Crypto Assets” (MiCA) entrera officiellement en vigueur sur le territoire européen, et des mesures significatives seront introduites pour freiner l’expansion des stablecoin gérées outre-Atlantique afin de favoriser celles locales corrélées à l’EURO.

Les exchange leaders du continent comme Binance, OKX et Kraken se sont déjà préparés au changement réglementaire et ont révisé certains des produits offerts à leurs clients en Europe.

Tout cela pourrait cependant limiter l’expansion technologique de l’Union dans le secteur crypto, conduisant à un recul général plutôt qu’à une croissance.

Approfondiamo le discours dans cet article.

Summary

MiCA et stablecoin : la réglementation crypto qui limite les émetteurs de monnaie électronique entrera en vigueur le 30 juin

Le 10 octobre 2023, la réglementation “Markets In Crypto Assets” (MiCA) a été approuvée par le Parlement Européen avec un vote favorable de 28 membres, et maintenant elle est sur le point d’entrer en vigueur, marquant officiellement l’introduction de la première réglementation de l’UE régissant le secteur crypto.

Les thématiques présentes dans le nouveau Texte s’adressent à un large éventail de sujets opérant dans l’industrie, comme les sociétés émettrices de crypto-actifs, les prestataires de services relatifs aux crypto-actifs (CASP) et les échanges cryptographiques, abordant des thèmes clés comme la protection des consommateurs, les nouvelles obligations pour l’antiblanchiment, l’impact environnemental et la responsabilité sociale des entreprises.

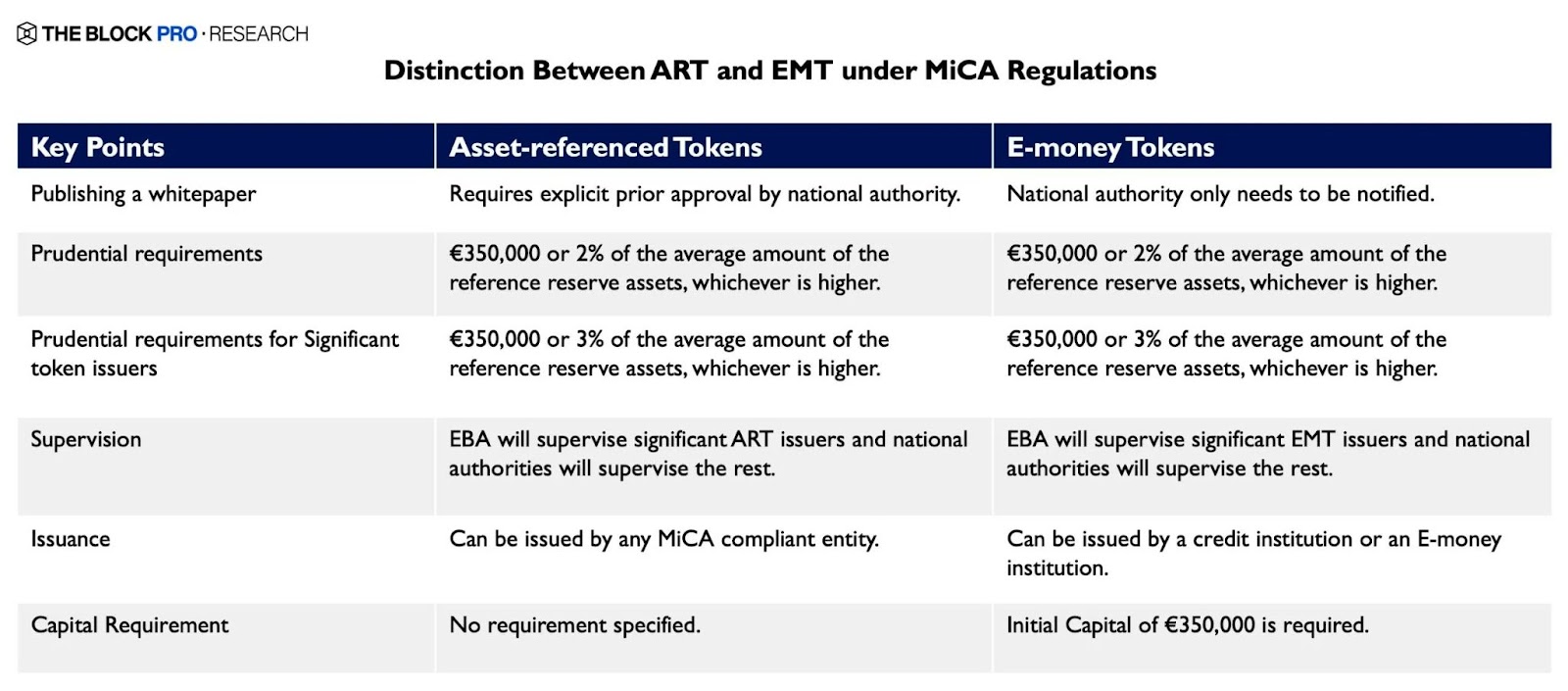

Une section entière de la réglementation est toutefois dédiée exclusivement au monde des stablecoin, plus précisément en relation avec les émetteurs de e-money token (EMT), c’est-à-dire un type déterminé de crypto-actif qui vise à maintenir une valeur stable, en se référant à la valeur d’une monnaie officielle.

Cette définition se distingue de celle des asset-referenced token (ARTs) qui identifie les crypto-actifs visant à maintenir une valeur relative à la combinaison de plusieurs actifs ou devises officielles.

Le MiCA établit la pertinence fiscale des échanges (les échanges) entre les cryptomonnaies et les jetons e-money, tandis que les échanges de cryptomonnaies à des jetons référencés à des actifs ne doivent pas être considérés de cette manière.

La nouvelle réglementation MiCa prévoit également que les seules stablecoin autorisées à être échangées librement en Europe sont celles qui respectent certaines exigences, comme par exemple leur supervision par l’Autorité bancaire européenne (ABE) et la présence d’une « licence de monnaie électronique » particulière.

Ces exigences limitent fortement certaines stablecoin établies tant en Europe que dans d’autres continents comme par exemple USDT, qui devient de fait illégal en raison de l’absence de la licence spécifique, obtenable en cas de dépôt des actifs collatéraux auprès d’un établissement de crédit situé dans l’UE.

En outre, la nouvelle loi qui entrera bientôt en vigueur fixe une limite maximale de 200 millions d’euros de volume d’échanges quotidiens (moyenne trimestrielle) : ce nombre est bien inférieur aux volumes enregistrés quotidiennement par les principales stablecoin du marché crypto.

Selon certains experts du sujet, comme par exemple Mathieu Hardy, de l’application de gestion patrimoniale OSOM, cette limitation du MiCa sur le front stablecoin peut être considérée comme une forte discrimination des tokens de monnaie électronique avec peg en USD.

En observant le volume moyen des 30 derniers jours des principales stablecoins USD, nous pouvons voir comment les 10 meilleures monnaies diversifiées par blockchain d’appartenance dépasseraient largement la limite des 200 millions d’euros quotidiens.

Kaiko Research : un tremplin de lancement pour les crypto stablecoin avec peg EURO

Selon Kaiko Research, la réglementation imminente MiCA en Europe pourrait réévaluer la portée des stablecoin avec peg EURO, émises et gérées par des sociétés situées au sein de l’Union.

La nouvelle réglementation est en effet considérée comme un tremplin pour les emoney token locaux, qui enregistrent actuellement des volumes encore particulièrement bas par rapport à ceux des autres e-money token “étrangers”.

Déjà depuis les mois précédents, plusieurs institutions de crédit ont pris des mesures pour pouvoir offrir leur propre stablecoin, comme par exemple Société Générale avec le lancement de l’EURCV.

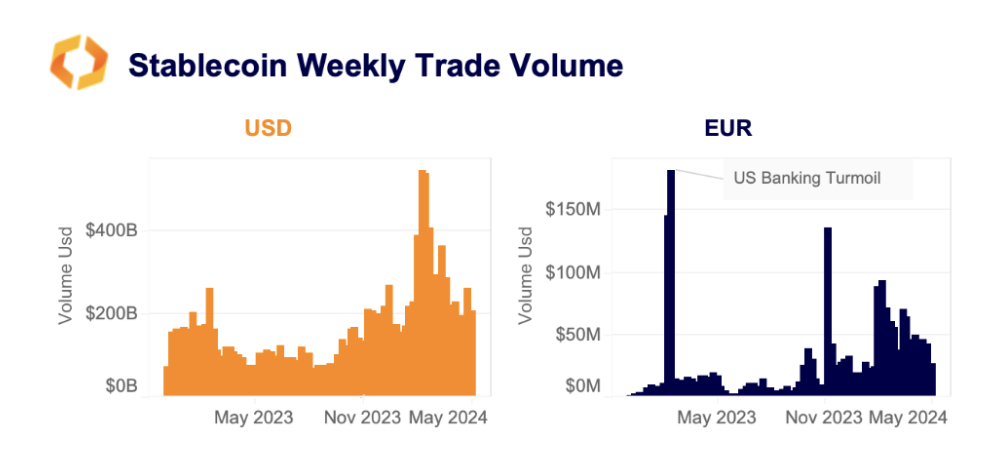

À partir d’octobre 2023, depuis que le parlement européen a approuvé la réglementation MiCA, les volumes d’échange hebdomadaires de devises stables indexées à l’EURO ont vu une forte augmentation, jusqu’à dépasser momentanément les 100 millions, suggérant que la demande augmente enfin sur les marchés européens.

Rappelons néanmoins que la route pour arriver à concurrencer les produits peggati au dollar américain est encore très longue.

À ce jour selon les données de The Block, 99,3% de la part de marché des stablecoins d’Ethereum est dominée par celles en USD, tandis que les monnaies respectives en EUR ne collectent que 0,63%.

L’euro reste néanmoins le “deuxième meilleur choix” par rapport à d’autres devises FIAT en dehors du dollar dans ce contexte, étant la deuxième devise la plus utilisée dans le domaine des stablecoins.

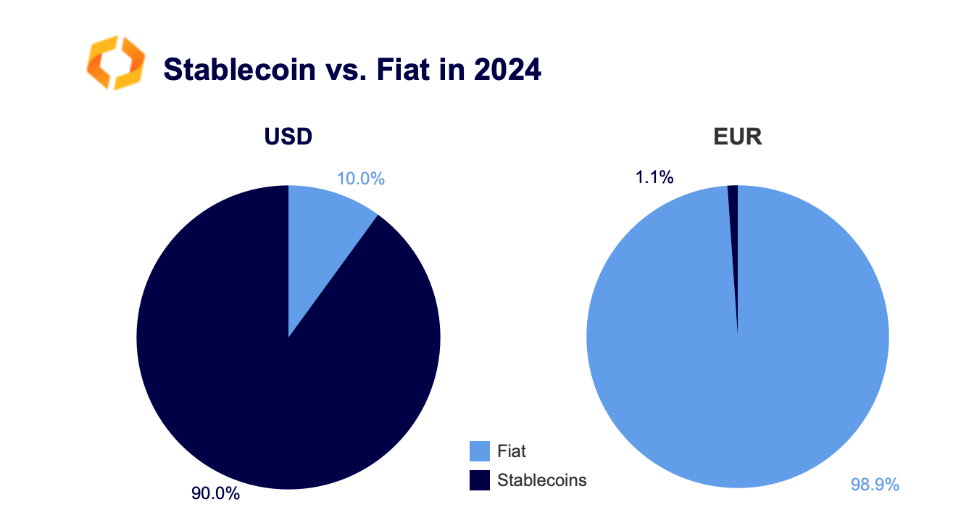

Globalement, la monnaie stable soutenue par USD continue de dominer le marché des cryptomonnaies.

Presque 90% de toutes les transactions cryptographiques sont effectuées en utilisant des pièces stables garanties par USD relatives à l’USD.

Leur volume hebdomadaire moyen en 2024 était de 270 milliards de dollars, ce qui est 70 fois supérieur à celui de leurs homologues de l’UE. En revanche, seulement 1,1% de toutes les transactions sont effectuées en utilisant des stablecoins garantis par l’Euro.

Cependant, il est à noter que cette part a augmenté de presque zéro en 2020 et est actuellement à des niveaux records.

Alors que seul le temps pourra déterminer si l’introduction du Mica poussera les stablecoin peg EUR à concurrencer celles d’outre-mer, en attendant les experts s’accordent déjà sur le fait que la réglementation a un impact positif sur le secteur crypto avant même qu’elle n’entre effectivement en vigueur.

Par exemple, Dante Disparte, le Head of Global Policy de Circle, a observé dans un de ses posts sur X que grâce au développement réglementaire en Europe, la part des investissements VC dans des projets cryptographiques sur le continent a augmenté de presque 10 fois de 2022 à 2023, passant de 5,9% initial à 47,6%.

Au cours de la même période, la part des investissements VC aux États-Unis et à Dubaï a considérablement diminué.

Exchange, Tether et USDT : la réglementation MiCA comme un pas en arrière pour l’Europe

Les principaux crypto exchange opérant en Europe se sont déjà préparés au tremblement de terre réglementaire qui sera bientôt déclenché avec le MiCa, et ont pris des mesures pour retirer de leurs paires de trading ces stablecoin qui ne sont pas conformes à la réglementation.

Binance a annoncé à cet égard avoir différencié son offre entre stablecoin “réglementées” et “non autorisées”, sans toutefois faire référence de manière explicite à quelles monnaies seront exclues pour les clients européens.

Ce que nous savons pour le moment, c’est que les launchpad en FDUSD seront suspendus, et que les récompenses en USDT pour la section “Spend-to-Earn” ne seront plus créditées après le 29 juin, à l’exception des prix accumulés avant cette période : Il n’est cependant pas clair si l’USDT, qui est la stablecoin la plus touchée par la nouvelle réglementation, pourra encore être échangée sur les marchés spot et futures de Binance.

L’exchange OKX en revanche, a delisté USDT déjà en mars, sans faire référence à la réglementation MiCa mais avec des liens sous-jacents évidents, tandis que Kraken a récemment démenti les intentions d’un delisting similaire.

Entre-temps, des dernières nouvelles du marché crypto, il ressort la décision de UpHold de retirer de la liste, en date du 1er juillet, 6 stablecoins parmi lesquels figurent USDT, DAI, FRAX, GUSD, USDP et TUSD, en excluant USDC de la liste.

Le harcèlement du MiCA envers les stablecoins avec peg USD, bien qu’il soit motivé pour laisser de la place aux contreparties en EURO, pourrait générer des problèmes d’onboarding pour les clients européens des exchanges, qui utilisent encore aujourd’hui l’USDT comme moyen principal pour passer de FIAT à CRYPTO.

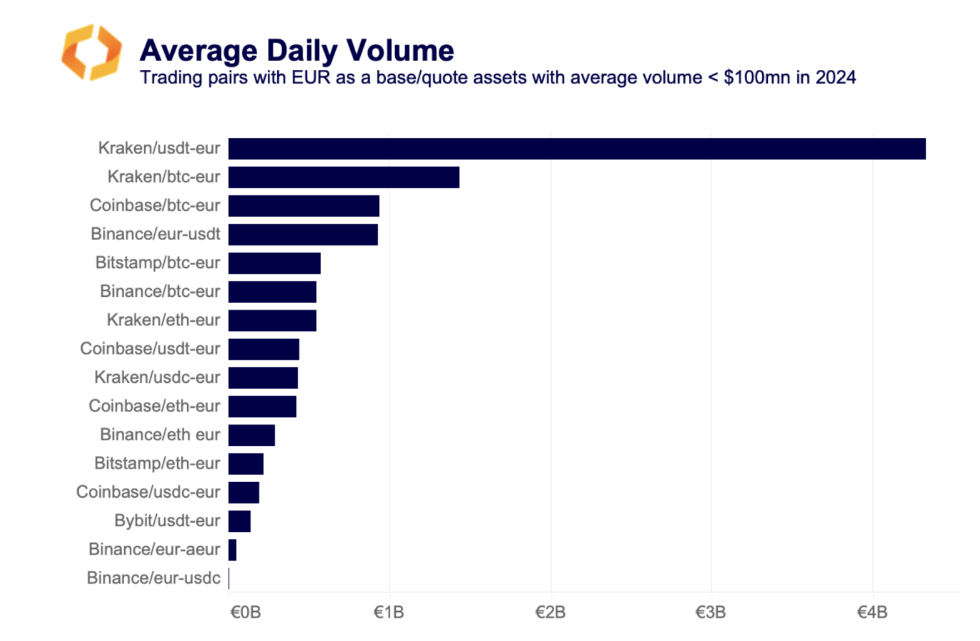

En effet, comme le montrent les données de Kaiko Research, tant sur Binance que sur Kraken, la paire USDT-EUR s’avère être un instrument plus négocié en termes de volumes par rapport à BTC-EURO, témoignant du fait que la monnaie de Tether représente une ressource essentielle pour les marchés européens.

Dans un tel contexte, tandis que le trading OTC continuera à fournir de la liquidité USDT-EUR, de nombreux traders pourraient choisir de se tourner vers des alternatives réglementées comme USDC.

Paolo Ardoino, attuale CEO di Tether, a fortement critiqué la réglementation imminente Mica, soulignant comment l’obligation pour les émetteurs de détenir au moins 60% des réserves dans les dépôts bancaires agit comme une mesure contre-efficace en termes de sécurité pour le client final.

En effet, la Banque Centrale Européenne ne garantit que les dépôts bancaires jusqu’à 100.000 euros, un montant nettement inférieur à la capitalisation boursière de l’USDT, qui s’élève à 112 milliards de dollars.

Imposer à des émetteurs comme Tether d’établir leurs réserves avec de simples dépôts bancaires pour devenir conformes à la réglementation, offre une possible prémisse pour l’un des plus grands désastres financiers dans le monde de la finance cryptographique en cas d’effondrement de la banque dépositaire.

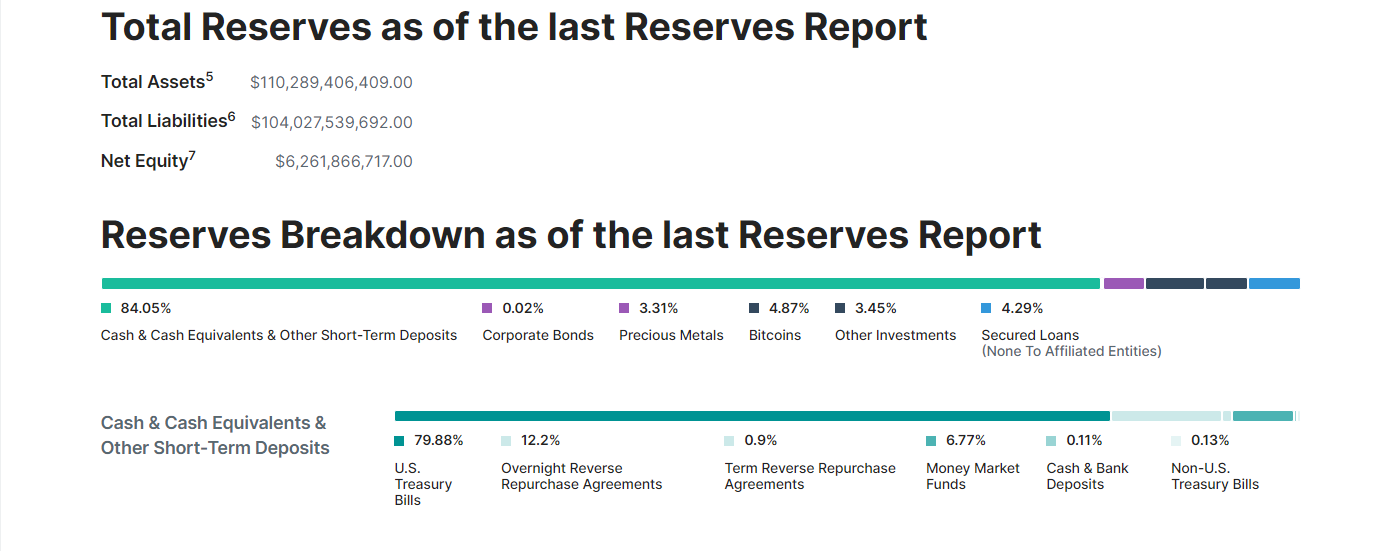

Rappelons que Tether détient actuellement des réserves en espèces et équivalents, titres du trésor américain, métaux précieux, Bitcoin et autres investissements, offrant une allocation d’actifs parfaitement différenciée et pondérée en fonction de la situation financière du géant tech, qui au premier trimestre 2024 a enregistré des bénéfices de 4,5 milliards de dollars.