.){kind=link}

Au cours des dernières semaines, il a beaucoup été question de l’introduction du cadre réglementaire MiCA en Europe et de ses implications sur les stablecoins non conformes comme Tether (USDT).

Dans cet article, nous examinons comment et dans quelle mesure la nouvelle réglementation de l’UE pourrait avoir des répercussions sur l’avenir de Tether ?

Spoiler: il n’y a pas grand-chose à craindre pour le moment.

Tous les détails ci-dessous.

Summary

Le cadre réglementaire MiCA impose des règles strictes pour les émetteurs de stablecoin

Le 30 décembre en Europe, la réglementation MiCA (Markets in Crypto Assets) est officiellement entrée en vigueur, établissant de nouveaux régimes pour les émetteurs de stablecoin.

Le cadre réglementaire européen controversé impose aux sociétés qui gèrent leur propre monnaie électronique de disposer de licences appropriées sous la supervision de l’Autorité bancaire européenne (ABE). Désormais, seules les banques et les intermédiaires financiers autorisés pourront commercer des e-money token (EMT) et des asset-referenced-token (ART).

La législation établit également de véritables limites pour ces sociétés, comme par exemple Tether, qui opèrent avec des sièges en dehors du territoire de la zone euro.

Le MiCA exige en effet que les émetteurs de stablecoin détiennent la majorité de leurs actifs collatéraux auprès d’un établissement de crédit européen.

Pour USDT, cela représente un problème non négligeable, étant donné qu’environ 83 % des réserves de Tether sont conservées en titres du Trésor américain et équivalents en liquidités.

Le même PDG de l’entreprise s’est montré peu enclin à se conformer à cette demande, car cela signifierait s’exposer de manière significative auprès d’une banque tierce.

En Europe en effet, les dépôts sont garantis jusqu’à 100.000 euros grâce à la protection du Fonds de Garantie des Dépôts (DGS), mais le montant que Tether devrait mettre sur la table est beaucoup plus grand.

Sans parler du fait que cette approche pourrait favoriser des depeg potentiels, menaçant sérieusement la stabilité et la fiabilité de l’USDT.

En fait, compte tenu de l’incompatibilité de la réglementation MiCA avec la position de Tether, il est probable que la stablecoin USDT devienne illégale en Europe.

Quelles sont les implications du MiCA pour Tether USDT?

Étant donné la non-conformité de Tether de l’USDT avec la réglementation MiCA, beaucoup ont soutenu l’idée selon laquelle les échanges de cryptomonnaies auraient retiré la stablecoin de la liste.

Pour le moment cependant, cette thèse s’avère inexacte car il n’y a pas eu de delisting pour la cryptomonnaie, sauf pour Coinbase (qui soutient la concurrente Circle et USDC en tant qu’actionnaire).

Binance, qui représente l’exchange le plus grand au monde par volumes d’échange, a seulement limité le support pour USDT; permettant néanmoins des échanges, dépôts et retraits.

D’autres plateformes d’échange leaders du secteur comme Crypto.com, Bybit, Kraken, Bitget, HTX, Mexc et Kucoin n’ont pas fait référence à la possibilité de retirer la monnaie.

Il semble donc que, du moins pour l’instant, les plateformes d’échange aient décidé de manière autonome de continuer à offrir des services de trading libellés en USDT.

Ceci parce que la ressource de Tether représente le stablecoin le plus liquide et répandu dans tout le secteur, avec une forte présence sur diverses blockchains.

Dans les prochains mois, il y aura néanmoins la possibilité que les régulateurs européens fassent pression sur les courtiers cryptographiques en les obligeant à retirer l’USDT des échanges.

Cependant, jusqu’à présent, nous parlons seulement de spéculations médiatiques, sans rien de concret qui puisse justifier l’actuelle campagne de FUD à l’encontre de Tether.

Cette dernière se préparerait également à l’impact potentiel en s’appuyant sur des sociétés conformes à MiCA, comme Quantoz, pour l’émission d’une nouvelle monnaie légitime en Europe.

Tether vise l’Amérique et l’Asie après les impositions de l’Europe

Radiation ou non, pour Tether, la présence de l’USDT en Europe et la conformité MiCA ne semblent pas des facteurs si centraux pour l’avenir de leur business.

Comme en effet affirmé par l’analyste de cryptomonnaies Bitblaze, la part de marché la plus importante pour Tether est actuellement en Asie, où les réglementations sont plus favorables.

Selon des études récentes, l’Asie représente environ 60-70% des volumes annuels de USDT, avec l’Amérique du Nord en deuxième position avec 15-20%. Ensuite, nous trouvons l’Europe avec 10-15% du volume et enfin l’Afrique avec 5-10%.

Renoncer au marché européen signifierait perdre seulement une petite partie de sa présence dans le secteur des stablecoin crypto.

Sans parler du fait que, même dans un scénario de radiation en Europe, USDT serait tout de même négociable via DEX par les utilisateurs résidant dans la zone euro.

En outre, il convient de noter comment récemment Tether a décidé de renforcer son influence en Amérique, vu le contexte difficile du MiCA.

La semaine dernière, le PDG Paolo Ardoino a annoncé avoir obtenu la licence de Digital Asset Service Provider (DASP) auprès d’El Salvador.

Tether a ainsi déplacé ses bureaux sur l’île pro-crypto de Nayib Bukele, décrite par Ardoino comme un « phare d’innovation dans l’espace des actifs numériques« .

L’objectif de l’entreprise cryptographique est de s’étendre sur les marchés émergents d’Amérique centrale en promouvant la culture des échanges en stablecoin.

USDT leader des volumes d’échange stablecoin

Malgré le désincitatif réglementaire du MiCA, Tether représente encore aujourd’hui l’émetteur de stablecoin le plus dominant au sein de l’industrie crypto.

Depuis l’entrée en vigueur de la nouvelle réglementation USDT, sa capitalisation est restée pratiquement identique, avec une perte de seulement 0,37 % dans la dominance de l’ensemble du marché.

À ce jour, la monnaie vaut globalement 133 milliards de dollars, avec une part de marché de 64,8% dans le secteur des stablecoin cryptographiques.

Depuis l’année dernière, sa capitalisation a augmenté de 45 milliards de dollars, soulignant son succès et le fort intérêt de la part des investisseurs.

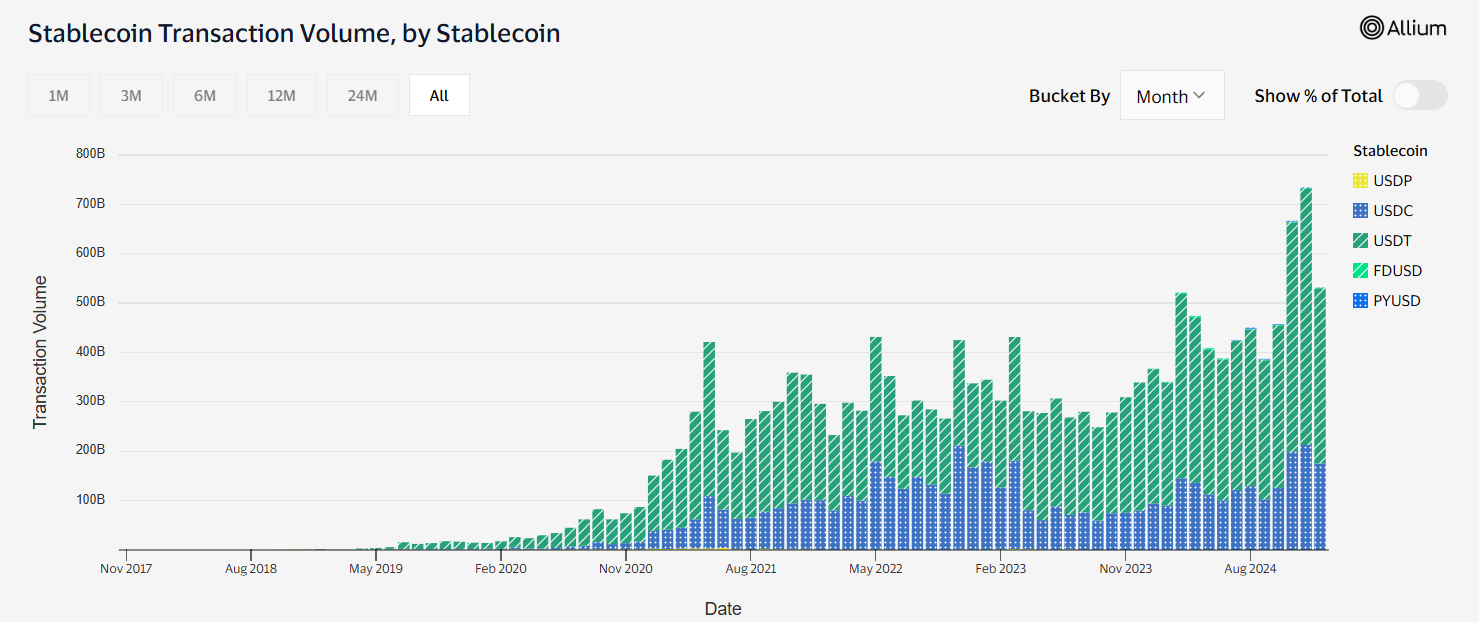

De plus, selon les données on-chain de Visa, Tether avec USDT semble diriger sans relâche les volumes d’échange en stablecoin depuis déjà plusieurs années.

La monnaie est la plus utilisée dans ce genre de transactions, avec un écart très évident avec la principale concurrente USDC (stablecoin conforme MiCA).

En particulier, c’est depuis avril 2019 qu’on n’a pas enregistré un mois où USDC ait affiché des volumes d’échange plus élevés par rapport à USDT.

À ce jour, ses volumes sont environ le double de ceux de l’USDC et supérieurs de plus de 300 fois à ceux de FDUSD.